Την Παρασκευή οι αγορές δεν «αισθάνονταν» και δεν έκλεισαν καλά. To μπρεντ έκλεισε στα 112,570 δολάρια το βαρέλι και το αμερικανικό αργό (WTO) στα 99,640 δολάρια το βαρέλι, το υψηλότερο επίπεδο από τον Ιούλιο του 2022. Τα διεθνή χρηματιστήρια έκλεισαν όλα στο «κόκκινο», ενώ οι αποδόσεις των κρατικών ομολόγων συνέχισαν την ανοδική τους πορεία πλησιάζοντας τις «κόκκινες ζώνες». Από τη στιγμή που εκστομίστηκε η φοβερή φράση «πόλεμος ώς το καλοκαίρι», οι αγορές πέρασαν από τη… συγκρατημένη απαισιοδοξία στον φόβο για τα χειρότερα.

Ενα από αυτά τα χειρότερα είναι και το κόστος εξυπηρέτησης του χρέους, διεθνώς, στην Ευρώπη και στην Ελλάδα, αλλά και ο κίνδυνος πανδημικού τύπου αύξησης του χρέους διεθνώς.

«Πανδημική» αύξηση χρέους;

Στην αναζήτηση αναλογιών, η σημερινή κρίση σίγουρα δεν έχει αναλογίες με τη χρηματοπιστωτική κρίση του 2008, έχει όμως αναλογίες (όπως και μεγάλες διαφορές) με την κρίση της πανδημίας του 2020. Η κρίση του 2008 έφερε κατάρρευση του κόστους εξυπηρέτησης του χρέους και αποπληθωρισμό, αλλά αύξησε στη διάρκεια 2-3 ετών το παγκόσμιο κρατικό χρέος ως ποσοστό του παγκόσμιου ΑΕΠ κατά 19 εκατοστιαίες μονάδες, κυρίως γιατί η τραπεζική κρίση συμπαρέσυρε και τα δημόσια οικονομικά. Η πανδημική κρίση του 2020 αύξησε το παγκόσμιο χρέος ακόμη περισσότερο, κατά 28 εκατοστιαίες μονάδες του ΑΕΠ, αυτή τη φορά λόγω των υψηλών δημόσιων πόρων που διατέθηκαν για μέτρα στήριξης της οικονομικής δραστηριότητας.

Στη συνέχεια και μέχρι σήμερα, το παγκόσμιο χρέος συνέχισε να αυξάνεται σε ονομαστικές τιμές, αλλά σταθεροποιήθηκε ή και υποχώρησε ως ποσοστό του ΑΕΠ, κυρίως επειδή ήρθε σε βοήθεια ο υψηλός πληθωρισμός από το 2021. Ετσι, ενώ με την πανδημία το κρατικό χρέος αυξήθηκε επειδή το κράτος «πλήρωσε» για την οικονομική δραστηριότητα, με τον πληθωρισμό οι καταναλωτές χρηματοδότησαν τη μείωσή του, και αυτό αποδείχθηκε πιο αποτελεσματικό σε σχέση με την αύξηση του κόστους εξυπηρέτησης λόγω αύξησης των επιτοκίων.

Ποιες είναι –αν υπάρχουν– οι αναλογίες με το σήμερα;

Πρώτον, ο κίνδυνος αναζωπύρωσης του πληθωρισμού υπάρχει και σήμερα. Το 2021 το πληθωριστικό κύμα ξέσπασε λόγω της αποδιάρθρωσης των εφοδιαστικών αλυσίδων αμέσως μετά την πανδημία και στη συνέχεια φούντωσε λόγω της ενεργειακής κρίσης που προκάλεσε ο πόλεμος στην Ουκρανία.

Δεύτερον, ο κίνδυνος νέας πληθωριστικής έξαρσης συνοδεύεται και τώρα από την ισχυρή πιθανότητα αύξησης των επιτοκίων και επομένως του κόστους δανεισμού και εξυπηρέτησης του χρέους.

Μέχρι εδώ οι ομοιότητες αφορούν τη μεταπανδημική περίοδο. Αναλογία με την πανδημία θα έχουμε αν τα αναιμικά μέχρι σήμερα μέτρα που έχουν ανακοινωθεί σε χώρες της Ε.Ε. πάρουν ευρύτερη διάσταση και οδηγήσουν σε επανάληψη της γενικής ρήτρας διαφυγής που ίσχυσε λόγω πανδημίας μέχρι και τα τέλη του 2023. Σε αυτή την περίπτωση, τα ελλείμματα και το χρέος των χωρών-μελών θα γνωρίσουν νέα αύξηση.

Προς το παρόν η επικρατούσα στην Κομισιόν και το Eurogroup άποψη είναι αρνητική σε τέτοιο ενδεχόμενο, οπότε όλα θα εξαρτηθούν από τη διάρκεια του πολέμου, τις ευρύτερες περιπλοκές που θα πυροδοτήσει και τις πιθανές μη αναστρέψιμες «βλάβες» που θα προκαλέσει. Οι υπέρμαχοι της «εγκράτειας» στο Eurogroup και στην Κομισιόν επικαλούνται τις δρομολογημένες υψηλές στρατιωτικές δαπάνες που έχουν αποφασιστεί και δεν επιτρέπουν περαιτέρω υπέρβαση στο σκέλος των δαπανών.

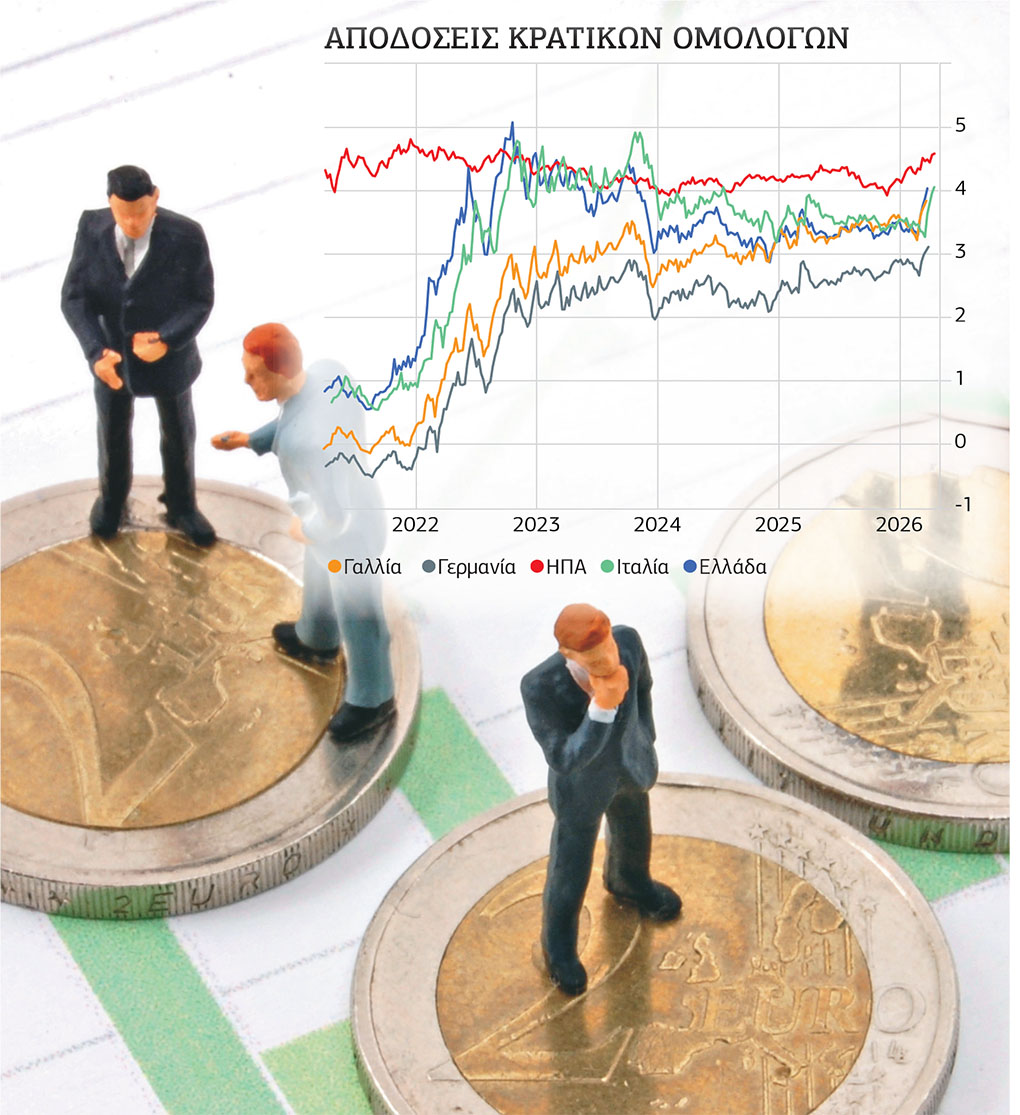

Στο σημείο αυτό έρχεται να λειτουργήσει σαν θρυαλλίδα η μεγάλη αύξηση στις αποδόσεις των κρατικών ομολόγων. Ενόψει των βέβαιων υψηλών κρατικών δαπανών για στρατιωτικούς σκοπούς και των πιθανών δαπανών για μέτρα κοινωνικής στήριξης λόγω του πολέμου στη Μ. Ανατολή, οι αγορές έχουν «στήσει καρτέρι» απαιτώντας υψηλά επιτόκια.

Ποιο θα είναι το αποτέλεσμα της συνέργειας όλων αυτών των παραμέτρων στο χρέος των ευρωπαϊκών χωρών είναι δύσκολο να ειπωθεί. Δύσκολα πάντως θα επαναληφθεί η ευνοϊκή περίοδος μετά το 2021. Η οποία μάλιστα δεν κατάφερε καν να μειώσει το κρατικό χρέος υπερχρεωμένων χωρών όπως η Γαλλία, η Ιταλία και το Βέλγιο, των οποίων το χρέος ήταν ήδη σε αυξητική τάση πριν από τον πόλεμο.

Οσο για τις ΗΠΑ, εκεί οι πιθανότητες νέας διόγκωσης του ομοσπονδιακού χρέους είναι πολύ περισσότερες. Ηδη η απόδοση του 10ετούς ομολόγου πλησιάζει την «κόκκινη» γραμμή που τον Μάιο του 2025 ανάγκασε τον Τραμπ να κάνει όπισθεν ολοταχώς στο ζήτημα των δασμών…

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)

![Εύκολα η Σάκκαρη στα ημιτελικά του Athens Open [εικόνες-βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Sakkari-3-320x213.jpg)