Ως παραδείγματα προς αποφυγή θα έπρεπε να λειτουργούν αλλαγές σε αγορές στεγαστικών δανείων ευρωπαϊκών χωρών τα τελευταία χρόνια, καθώς αποδεικνύεται πως ακόμα και όταν τα επιτόκια πέφτουν, η κατοικία δεν γίνεται πιο προσιτή.

Η Ευρωπαϊκή Κεντρική Τράπεζα αναγνωρίζει πως, ανεξάρτητα από τη χαλάρωση των επιτοκίων, οι τιμές των κατοικιών παραμένουν υψηλές και θα συνεχίσουν να πιέζουν την κατανάλωση μέχρι το 2030.

Σε ορισμένες χώρες, όπως η Ελλάδα, η Λετονία, η Σλοβακία και η Σλοβενία, οι πληρωμές στεγαστικών δανείων κατανάλωσαν σχεδόν όλο το εισόδημα των νοικοκυριών, με τα φτωχότερα νοικοκυριά να αντιμετωπίζουν μεγαλύτερες οικονομικές πιέσεις (Eurofound, Σεπτέμβριος 2025).

Νέο «Σπίτι μου»

Ομως, ο πρωθυπουργός Κυριάκος Μητσοτάκης άφησε πρόσφατα ανοιχτό το ενδεχόμενο για «Σπίτι μου 3», παρά το «ναυάγιο» με τους προηγούμενους κύκλους χορήγησης χαμηλότοκων δανείων.

Η αποτυχία τους, παταγώδης και προδιαγεγραμμένη εξαιτίας της τεχνητής αύξησης τιμών στα επιλέξιμα ακίνητα μέσω της περιορισμένης δεξαμενής επιλογής και της επιδότησης της ζήτησης, χωρίς αύξηση της προσφοράς. Πάνω από 300 εκατ. ευρώ εκτιμάται ότι θα μείνουν τελικά αδιάθετα από τα δύο προγράμματα, με βασική αιτία τη σοβαρή έλλειψη διαθέσιμων ακινήτων που να πληρούν τα κριτήρια.

Το 2023, χρονιά έναρξης του «Σπίτι μου Ι», ο ετήσιος ρυθμός αύξησης των τιμών διαμερισμάτων έφτασε στο 13,4%, ενώ και τα δύο προγράμματα μείωσαν το κόστος δανεισμού μόνο για ομάδες του πληθυσμού με ίδια κεφάλαια. Με βάση το διάμεσο διαθέσιμο ισοδύναμο εισόδημα, σήμερα απαιτούνται περίπου 13 χρόνια αποταμιεύσεων για την αγορά ενός διαμερίσματος 70 τ.μ. σε αστικό κέντρο, όταν το 2007 αρκούσαν μόλις πέντε χρόνια.

Υψηλά επιτόκια στην Ελλάδα

Από τότε η αγορά στεγαστικών δανείων έχει συρρικνωθεί κατά περισσότερο από 80%, λόγω των ρεκόρ «κόκκινων» δανείων, των σταθερά υψηλών επιτοκίων και της έλλειψης ανταγωνισμού ανάμεσα στις συστημικές τράπεζες.

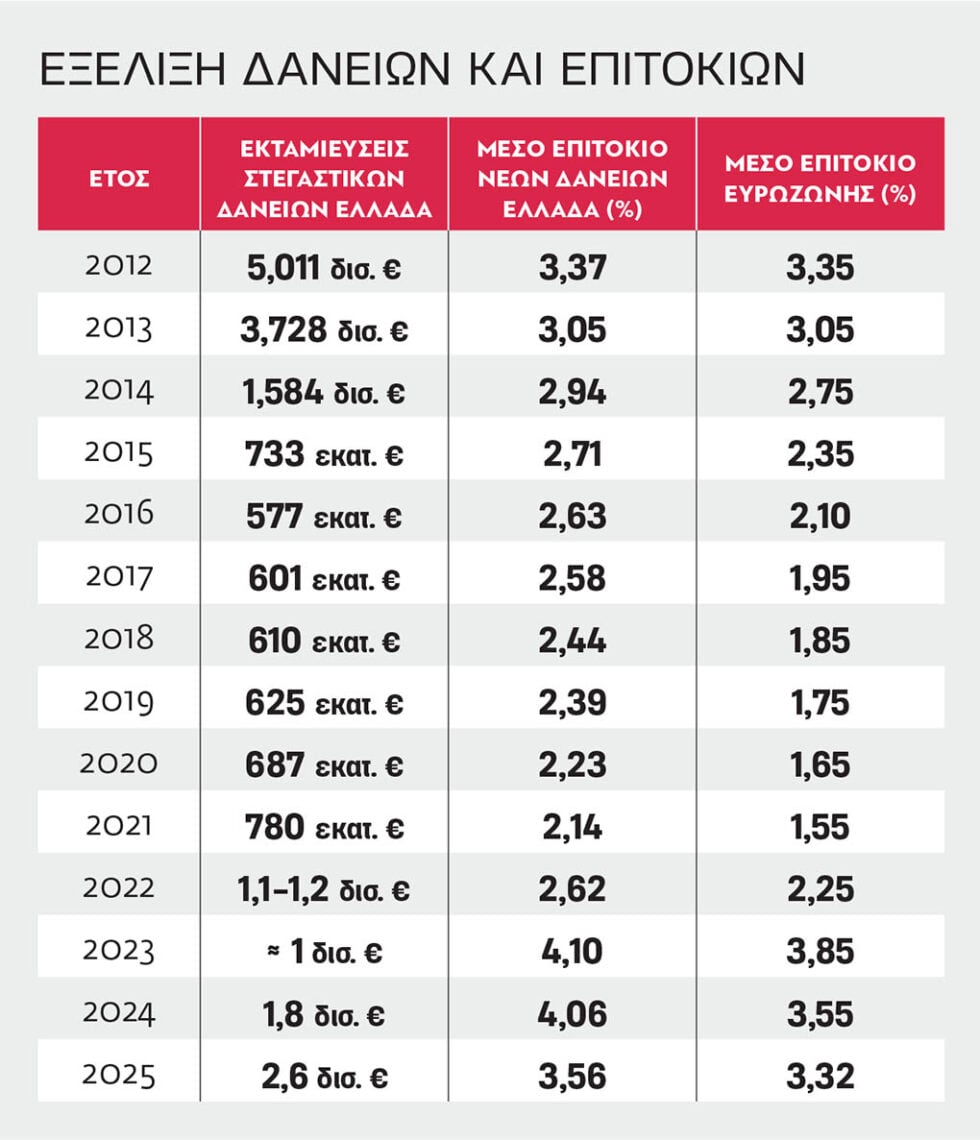

Η μικρή ανάκαμψη της τελευταίας τετραετίας δεν αμβλύνει τη δυσκολία πρόσβασης στον στεγαστικό δανεισμό. Μπορεί οι εκταμιεύσεις στεγαστικών δανείων του περασμένου έτους να ανήλθαν σε 2,6 δισ. ευρώ, έναντι 1,8 δισ. το 2024, ωστόσο αντιπροσωπεύουν μόλις το 0,01% των 15,1 δισ. ευρώ του 2007, πριν η εποχή της αθρόας δανειοδότησης περάσει ανεπιστρεπτί.

Το μέσο επιτόκιο των νέων στεγαστικών δανείων στην Ελλάδα εξακολουθεί να βρίσκεται σε υψηλότερα επίπεδα συγκριτικά με το μέσο επιτόκιο στην ευρωζώνη, από την καρδιά της ελληνικής κρίσης το 2012 μέχρι τώρα. Η διαφορά ξεκίνησε να ξεφεύγει το 2015, φτάνοντας να είναι από 30% έως 38% μεγαλύτερο στην πενταετία 2017-2021. To 2023 η απόκλιση υποχώρησε στο 6,49%, όταν πια το μέσο επιτόκιο στη χώρα μας αυξήθηκε στα προ μνημονίων επίπεδα, ήτοι 4,10%.

Από τη μαζική χρηματοδότηση στη δυσκολία πρόσβασης

Από τη μαζική χρηματοδότηση στη δυσκολία πρόσβασης

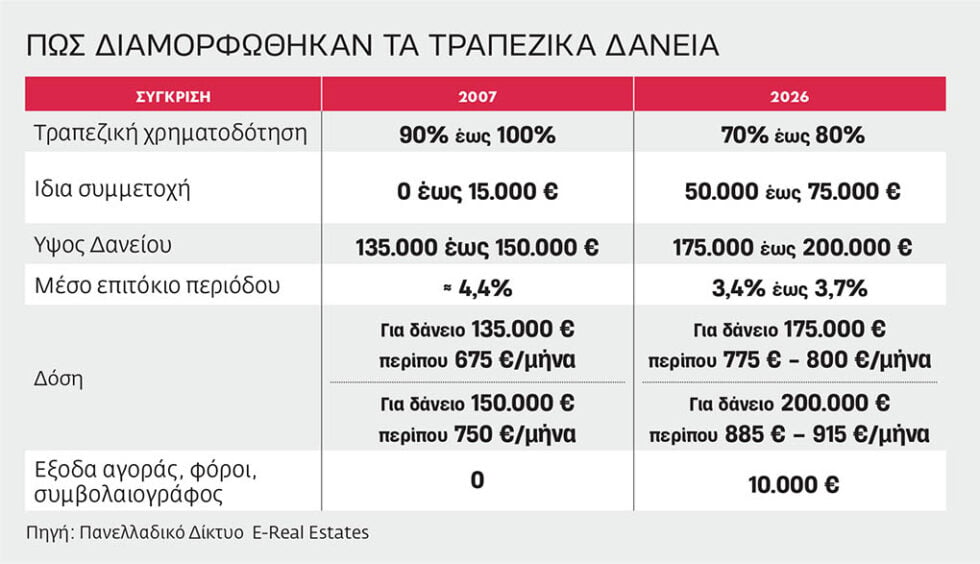

Η πτώση του όγκου των εγκρίσεων συνοδεύτηκε με στροφή 180 μοιρών από την επιθετική χρηματοδότηση της αγοράς κατοικίας σε ένα πιο επιλεκτικό μοντέλο. Μιλώντας στην «Εφ.Συν.», ο πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates, Θέμης Μπάκας, θυμίζει πως πριν από την κρίση λιτότητας οι τράπεζες δανειοδοτούσαν το 100% ή και περισσότερο της αξίας αγοράς, με διάρκεια 35-40 χρόνια και με γνώμονα κυρίως την αξία του ακινήτου, ανεξάρτητα από το εάν βρισκόσουν στον «Τειρεσία», είχες αποταμιεύσεις ή τη δυνατότητα αποπληρωμής.

Στη συνέχεια, εξηγεί, ακολούθησε μια περίοδος «άμυνας», με βασικά χαρακτηριστικά τη χρηματοδότηση έως 60%-70% του δανείου, πολλές απορρίψεις υποψηφίων και χαμηλές εκτιμήσεις ακινήτων έως το 2015 και ύστερα η καθιέρωση αυστηρών κανόνων, στο πλαίσιο των οποίων απαιτούνταν σταθερό εισόδημα για δύο-τρία χρόνια και ίδια συμμετοχή, συνήθως 20%-30%. Ο κ. Μπάκας σημειώνει ότι με τη νέα άνοδο στις τιμές ακινήτων και τα προγράμματα «Σπίτι μου» τα τελευταία χρόνια, οι τράπεζες άρχισαν να κοιτούν επίσης αν η δόση «βγαίνει» με υψηλότερο επιτόκιο και ότι πια η συνήθης χρηματοδότηση διαμορφώνεται στο 70%-80% της εμπορικής ή της χαμηλότερης εκτιμηθείσης αξίας του ακινήτου.

Οπως σχολιάζει ο ίδιος, ο αγοραστής πρέπει να διαθέτει καθαρό φορολογικό ιστορικό αλλά και σημαντικό κεφάλαιο εισόδου, στο 20%-30% της αξίας του δανείου, την ώρα που καλείται να αντιμετωπίσει υψηλότερες τιμές αγοράς, αυστηρότερα τραπεζικά κριτήρια, υψηλότερο συνολικό κόστος ζωής και περιορισμένη προσφορά ποιοτικών ακινήτων.

Αποκαλυπτική είναι η σύγκριση που κάνει ο πρόεδρος του δικτύου σχετικά με τη χορήγηση στεγαστικού δανείου, με ενδεικτική δόση 30 ετών, για ακίνητο με ίδια χαρακτηριστικά (ποιότητα κατασκευής, όροφο, θέση, λειτουργικότητα κ.λπ.) το οποίο αποτιμούνταν περίπου στα 150.000 ευρώ το 2007 και ανάμεσα στα 220.000 – 270.000 ευρώ το 2026.

Προγράμματα α λα «Σπίτι μου» στην Ευρώπη

Μια αξιόπιστη σύγκριση μεταξύ των ευρωπαϊκών αγορών μοιάζει δύσκολη, γιατί οι τραπεζικές πρακτικές διαφέρουν. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΚΤ για τον Μάρτιο, ο μέσος όρος των επιτοκίων της ευρωζώνης διαμορφώθηκε στο 3,35%, με τα φθηνότερα να παρατηρούνται σε Βουλγαρία (2,45%), Μάλτα (2,58%) και Ισπανία (2,75%).

ΙΣΠΑΝΙΑ: Στη χώρα της Ιβηρικής, τα στεγαστικά δάνεια συνήθως λανσάρονται με ασφάλειες ζωής και κατοικίας, που μειώνουν το επιτόκιο με το οποίο προσελκύεται ο πελάτης σε ένα εύρος μεταξύ 0,5 και 1 ποσοστιαίας μονάδας. Η Τράπεζα της Ισπανίας προβλέπει μεταξύ άλλων και έκπτωση εάν ο δανειολήπτης ορίσει την τράπεζα ως τόπο καταβολής του μισθού του. Ο τραπεζικός τομέας επικαλέστηκε τα φθηνά στεγαστικά δάνεια για να δικαιολογήσει το γεγονός ότι δεν μετέφερε την αύξηση των επιτοκίων του 2022 και του 2023 στις καταθέσεις, όπως δεν κάνει και τώρα, ενόψει της επιθετικής στάσης της κυβέρνησης, η οποία επέβαλε αρχικά ειδικό φόρο και στη συνέχεια νέο φόρο στον κλάδο, που ισχύει μέχρι το επόμενο έτος.

Ωστόσο, οι παραπάνω παροχές ενέχουν κρυφές χρεώσεις που δεν είναι συνηθισμένες στο σύνολο της ευρωζώνης. Για παράδειγμα, η διαφορά ανάμεσα στην ασφάλεια ζωής που διατίθεται από την τράπεζα και τη δική της ασφαλιστική εταιρεία ή από φορέα με τον οποίο έχει συνάψει συμφωνία και στις ασφάλειες της αγοράς μπορεί να επιβαρύνει τον πολίτη μέχρι και 600 ευρώ τον μήνα.

ΒΟΥΛΓΑΡΙΑ: Τα λιγότερο κοστοβόρα στεγαστικά δάνεια παρέχει η Βουλγαρία, η οποία εντάχθηκε στο ευρώ την 1η Ιανουαρίου, γεγονός που επέτρεψε στις εθνικές τράπεζες να αυξήσουν τα αποθέματά τους. Στη γειτονική χώρα η δραστική αύξηση της πίστωσης μοιάζει θετική βραχυπρόθεσμα, αλλά στο μέλλον ενέχει τον κίνδυνο αδυναμίας κάλυψης βασικών αναγκών από τα νοικοκυριά, όταν το μεγαλύτερο μέρος των εισοδημάτων θα πηγαίνει στην κάλυψη χρεών.

ΠΟΛΩΝΙΑ: Κρατικό πρόγραμμα με την ονομασία «Ασφαλές δάνειο 2%» (για τα πρώτα 10 χρόνια) παραλίγο να αποσταθεροποιήσει πριν από τρία χρόνια την αγορά της Πολωνίας -όπου κυριαρχούν τα στεγαστικά δάνεια με επιτόκιο 6%- προκαλώντας έκρηξη στη ζήτηση κατοικιών και άρα αύξηση των τιμών τους.

Ως αποτέλεσμα, από το 2024 τα δάνεια έχουν ακριβύνει και η ζήτηση διαμερισμάτων έχει πέσει. Η κυβέρνηση υποσχέθηκε νέο πρόγραμμα για «Δάνειο 0%», το οποίο δεν ξεκίνησε ποτέ. Πέρυσι ανακοινώθηκαν συνολικά έξι αποφάσεις για μείωση των επιτοκίων, αλλά τα σχέδια ματαιώθηκαν με αφορμή τον πόλεμο στη Μέση Ανατολή. Η κυβέρνηση ξεκαθάρισε ότι δεν θα στηρίξει με προγράμματα την αποπληρωμή των στεγαστικών δανείων και ότι θα επικεντρωθεί στην κατασκευή κοινωνικών κατοικιών, ενισχύοντας τον σχετικό προϋπολογισμό.

ΡΟΥΜΑΝΙΑ: Προβληματικό το μοντέλο και στη Ρουμανία μετά από μια εποχή κατά την οποία τα ακίνητα θεωρούνταν σχετικά προσιτά. Η ανάκαμψη της αγοράς στεγαστικών δανείων με επιτόκια περίπου στο 5% συμβαδίζει με σημαντική αύξηση στην τιμή των διαμερισμάτων, 40% την τελευταία τριετία σε εθνικό επίπεδο – η μέση τιμή ξεπέρασε για πρώτη φορά το όριο των 2.000 ευρώ/τ.μ. τον περασμένο Μάρτιο.

Από το 2023 και την αύξηση του βασικού επιτοκίου στο 7% λόγω του πληθωρισμού, οι τράπεζες παρείχαν προϊόντα με σταθερό επιτόκιο για τα πρώτα 3–5 χρόνια. Αρχικά, αυτές οι προσφορές είχαν επιτόκια γύρω στο 7%, αλλά σταδιακά μειώθηκαν στο 4,5%–5%. Αυτό οδήγησε σε μαζική μετάβαση από κυμαινόμενα σε σταθερά επιτόκια.

ΑΥΣΤΡΙΑ: Στην Αυστρία τους τελευταίους μήνες ενισχύεται η ζήτηση των στεγαστικών δανείων μετά από «πόλεμο» τιμών από το τέλος του 2024 μέχρι τις αρχές του 2026. Προηγήθηκε κρατική παρέμβαση για περισσότερες απαιτήσεις από τους δανειολήπτες το 2022.

Οι περιορισμοί διήρκεσαν μέχρι τα μέσα του 2025, αλλά οι τράπεζες εξακολουθούν να είναι υποχρεωμένες να τους τηρούν. Τα νέα στεγαστικά δάνεια για νοικοκυριά ανέρχονται κατά μέσο όρο λίγο κάτω από 1,5 δισ. ευρώ μηνιαίως – αρκετά πιο χαμηλά από το πρώτο εξάμηνο του 2022 και την αυξανόμενη ζήτηση λόγω των επικείμενων τότε νέων κανονιστικών ρυθμίσεων.

●Tο άρθρο γράφτηκε στο πλαίσιο του ευρωπαϊκού προγράμματος PULSE 2, στο οποίο συμμετέχει κατ’ αποκλειστικότητα η «Εφ.Συν.». Συμμετείχαν οι Tsvetelina Sokolova, Krasen Nikolov (Mediapool-Βουλγαρία), Óscar Gimenez, (El Confidencial, Ισπανία), Martin Putschögl (Der Standard-Αυστρία), Justyna Sobolak (Gazeta Wyborcza-Πολωνία) και Dan Popa (HotNews-Ρουμανία).

●Tο άρθρο γράφτηκε στο πλαίσιο του ευρωπαϊκού προγράμματος PULSE 2, στο οποίο συμμετέχει κατ’ αποκλειστικότητα η «Εφ.Συν.». Συμμετείχαν οι Tsvetelina Sokolova, Krasen Nikolov (Mediapool-Βουλγαρία), Óscar Gimenez, (El Confidencial, Ισπανία), Martin Putschögl (Der Standard-Αυστρία), Justyna Sobolak (Gazeta Wyborcza-Πολωνία) και Dan Popa (HotNews-Ρουμανία).

-320x213.jpg)

![Άργος: Παρέμβαση ΑμεΑ στο δημαρχείο μετά τις δηλώσεις Μαλτέζου για τη δολοφονία του 20χρονου Θοδωρή [εικόνες]](https://www.efsyn.gr/wp-content/uploads/2026/07/argos-5-320x213.jpg)

![Σύγκρουση λεωφορείου με τρόλεϊ στην Πανεπιστημίου: Τέσσερις ελαφρά τραυματίες [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/panepistimiou-troxaio-320x213.jpg)