«Δεν γίνεται η έκθεση βιωσιμότητας (ΔΣΑ) του ελληνικού δημόσιου χρέους να τείνει να γίνει καλύτερη από της Γερμανίας», παρατήρησε με κάπως πικρόχολη διάθεση στέλεχος του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), κατά τη διάρκεια συνάντησης με στελέχη του ΟΔΔΗΧ. Ακούγεται… ανήκουστο, αλλά είναι αληθινό. Και το σπουδαιότερο, από την άποψη της εξυπηρέτησης του χρέους: το «υπογράφουν» και οι αγορές, δηλαδή επενδυτές οι οποίοι δεν έχουν καμία διάθεση να παίξουν με τα χρήματά τους για λόγους πολιτικών σκοπιμοτήτων.

Ο θριαμβευτικός τρόπος με τον οποίο υποδέχθηκαν οι αγορές τη χθεσινή έκδοση του νέου 10ετούς ομολόγου του ελληνικού Δημοσίου αλλά και οι πολύ επιτυχημένες εκδόσεις του τελευταίου διαστήματος (έντοκα γραμμάτια και επανέκδοση του 5ετούς ομολόγου) έχουν εισαγάγει τη διαχείριση του ελληνικού χρέους σε μια άκρως ευνοϊκή περίοδο. Η απόδοση του ελληνικού δεκαετούς ομολόγου αναφοράς διευρύνει τη διαφορά με την απόδοση του αντίστοιχου ιταλικού και προσεγγίζει τις Ισπανία και Πορτογαλία -και προφανώς ισχύει το ίδιο για το spread (τη διαφορά απόδοσης από το αντίστοιχο γερμανικό 10ετές ομόλογο αναφοράς).

● Γερμανία: Απόδοση 2,1580

● Πορτογαλία: Απόδοση 2,8780 – spread 0,70

● Ισπανία: Απόδοση 3,0930 – spread 0,92

● Ελλάδα: Απόδοση 3,2230 – spread 1,04

● Ιταλία: Απόδοση 3,7170 – spread 1,56

Θεαματική βελτίωση των παραμέτρων

Τα παραπάνω είναι αποτέλεσμα της θεαματικής βελτίωσης των παραμέτρων βιωσιμότητας του ελληνικού δημόσιου χρέους:

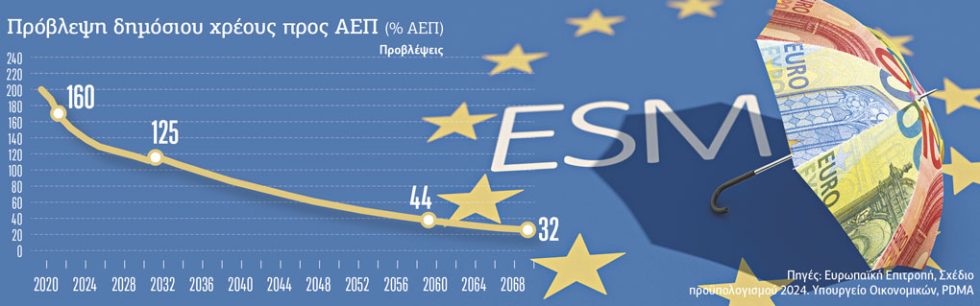

● Το χρέος της Γενικής Κυβέρνησης ως ποσοστό του ΑΕΠ μειώνεται θεαματικά (παραμένοντας όμως το υψηλότερο στην Ευρώπη) και σύντομα θα μειωθεί κάτω από τα επίπεδα του ιταλικού, που είναι το δεύτερο πιο υψηλό. Οπως φαίνεται και στο γράφημα, «υπό κανονικές συνθήκες», δηλαδή εξαιρουμένων μεγάλων διεθνών αναταράξεων στις αγορές, η μείωση του χρέους ως ποσοστό του ΑΕΠ προβλέπεται συνεχής και ραγδαία. Από πάνω από 200% του ΑΕΠ το 2021, θα τείνει προς το 110% το 2030.

● Οι δαπάνες εξυπηρέτησης του χρέους (ετήσια δαπάνη για τόκους συν χρεολύσια) θα παραμείνουν σε χαμηλά επίπεδα σε όλη τη μακρά χρονοσειρά των επόμενων δεκαετιών. Οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας θα μειώνονται εξίσου ραγδαία. Από πάνω από 12% του ΑΕΠ το 2023, θα μειωθεί σε επίπεδα κάτω από 8% το 2025 και στο μακροδιάστημα 2024-2070 θα κυμανθεί μεσοσταθμικά στο 5,8%.

● Ισως το μεγαλύτερο πλεονέκτημα: το μεγαλύτερο ποσοστό του ελληνικού δημόσιου χρέους είναι -και θα παραμείνει για σειρά ετών ακόμη- χρέος στον επίσημο τομέα: προς τον EFSF, τον ESM και τις χώρες – μέλη (δάνεια GLF), γεγονός που σημαίνει ότι εξυπηρετείται με πολύ χαμηλότερα επιτόκια σε σχέση με αυτά της αγοράς. Μόνο περί τα 80 δισ. ευρώ χρέους είναι στην αγορά, εκτεθειμένα σε τυχόν κρίσεις και αυξομειώσεις επιτοκίων.

![Η Μαρία Σάκκαρη έκλεισε θέση στον τελικό του Athens Open – «Πάμε να το σηκώσουμε» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Sakkari-3-2-320x213.jpg)