Πριν από λίγους μήνες, με το ΠΔ 13/25.2.2022 (ΦΕΚ 30Α /2022) καθιερώθηκε, αποκτώντας επίσημη υπόσταση, ο «Ενιαίος Δείκτης Υγείας» που επεξεργάζεται και παράγει το Ινστιτούτο Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) για την ετήσια αναπροσαρμογή των ασφαλίστρων υγείας. Επισπεύδων Υπουργός για την έκδοση του ΠΔ 13/25.2.2022 ήταν ο Υπουργός Ανάπτυξης και Επενδύσεων κ. Άδωνις Γεωργιάδης. Με άλλα λόγια, ο «Ενιαίος Δείκτης Υγείας» του ΙΟΒΕ διαμορφώνει πλέον τον επίσημο ετήσιο «Ιατρικό Πληθωρισμό» με βάση τον οποίο οι Ασφαλιστικές Εταιρίες θα προσαυξάνουν τα ετήσια ασφάλιστρα που καλούνται να πληρώσουν οι πελάτες τους. Τούτο, παρά το γεγονός ότι η ΕΛΣΤΑΤ ανακοινώνει και εκείνη τον «Δείκτη Τιμών Υγείας» που διαμορφώνει τον (ανταγωνιστικό) κρατικό ετήσιο «Ιατρικό Πληθωρισμό». Αυτός ο «Ενιαίος Δείκτης Υγείας» που επεξεργάζεται και παράγει το ΙΟΒΕ στηρίζεται σε μελέτη που ανέθεσε σε αυτό η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ).

Όλα αυτά συνέβησαν πριν λίγο καιρό, όταν η ακρίβεια και οι συνέπειες της ενεργειακής κρίσης είχαν ως αποτέλεσμα τη σημαντική συρρίκνωση της αγοραστικής ικανότητας του διαθεσίμου εισοδήματος των πολιτών.

Με σκοπό την κατανόηση του πιο πάνω εγχειρήματος παραθέτουμε τα ακόλουθα:

Ι. Ποιος ελέγχει και εποπτεύει τις Ασφαλιστικές Εταιρίες στην Ελλάδα;

Αρμοδιότητα ελέγχου και εποπτείας των Ασφαλιστικών Εταιριών έχει η Τράπεζα της Ελλάδος. Η ΤτΕ ασκεί τα ελεγκτικά και εποπτικά καθήκοντά της ως προς την κεφαλαιακή επάρκεια των Ασφαλιστικών Εταιριών (solvency ratio). Ο δείκτης Solvency II προκύπτει από Οδηγία της Ευρωπαϊκής Ένωσης που κωδικοποιεί και εναρμονίζει τον Ασφαλιστικό Κανονισμό της ΕΕ. Κυρίως αφορά το ποσό του κεφαλαίου που πρέπει να κατέχουν οι ασφαλιστικές εταιρίες στην ΕΕ για τη μείωση του κινδύνου αφερεγγυότητας. Κατά συνέπεια, θέματα που αφορούν τη διαχείριση των αποθεματικών κεφαλαίων, όπως αυτά προκύπτουν από την άσκηση της τιμολόγησης των ασφαλίστρων, εμπίπτουν στην περίπτωση αυτή.

ΙΙ. Πως εξελίχθηκε ο «Ιατρικός Πληθωρισμός» στην Ελλάδα σύμφωνα με την ΕΛΣΤΑΤ;

Στο διάγραμμα που ακολουθεί απεικονίζεται η πορεία του «Ιατρικού Πληθωρισμού» στην Ελλάδα για την περίοδο 12.2000 – 6.2022. Ως πηγή χρησιμοποιήσαμε τα πρωτογενή μηνιαία δεδομένα του Δείκτη Τιμών Υγείας (ΔΤΥ) της ΕΛΣΤΑΤ. Σημειώνεται ότι ο ΔΤΥ είναι ο 6ος από τους 12 μηνιαίους υποδείκτες ομάδων του Δείκτη Τιμών Καταναλωτή (ΔΤΚ) που ανακοινώνει η ΕΛΣΤΑΤ (06). Αυτός ο υποδείκτης της ομάδας (06 – Υγεία) συντίθεται από τις υποομάδες: (061 – Φάρμακα, Φαρμακευτικά Προϊόντα, Θεραπευτικές Συσκευές), (062 – Ιατρικές, Οδοντιατρικές & Παραϊατρικές Υπηρεσίες) και (063 – Νοσοκομειακή Περίθαλψη).

Για τον δωδεκάμηνο ΔΤΥ (06) χρησιμοποιήσαμε τον μέσο όρο των τελευταίων 12 μηνιαίων ΔΤΥ (06) συμπεριλαμβανομένης της τρέχουσας τιμής του μηνιαίου ΔΤΥ (06). Έτσι, ο «ιατρικός πληθωρισμός» υπολογίστηκε «έτος-με-έτος» ως η ποσοστιαία μεταβολή της τρέχουσας τιμής του ΔΤΥ (06) σε σχέση με την αντίστοιχη περσινή τιμή. Επίσης, η ιστορική μέση τιμή και η διάμεση τιμή του «ιατρικού πληθωρισμού» με βάση τον μηνιαίο ΔΤΥ (06) είναι 1.45% και 1.88% αντίστοιχα, ενώ η ιστορική τυπική απόκλιση είναι 2.42%. Οι αντίστοιχες τιμές με βάση τον δωδεκάμηνο ΔΤΥ (06) είναι 1.51%, 1.65% και 2.22%. Στο πιο πάνω διάγραμμα είναι εμφανή τα χαμηλά επίπεδα στα οποία κινείται ο ΔΤΥ (06) κατά τα δύο τελευταία χρόνια αναφοράς.

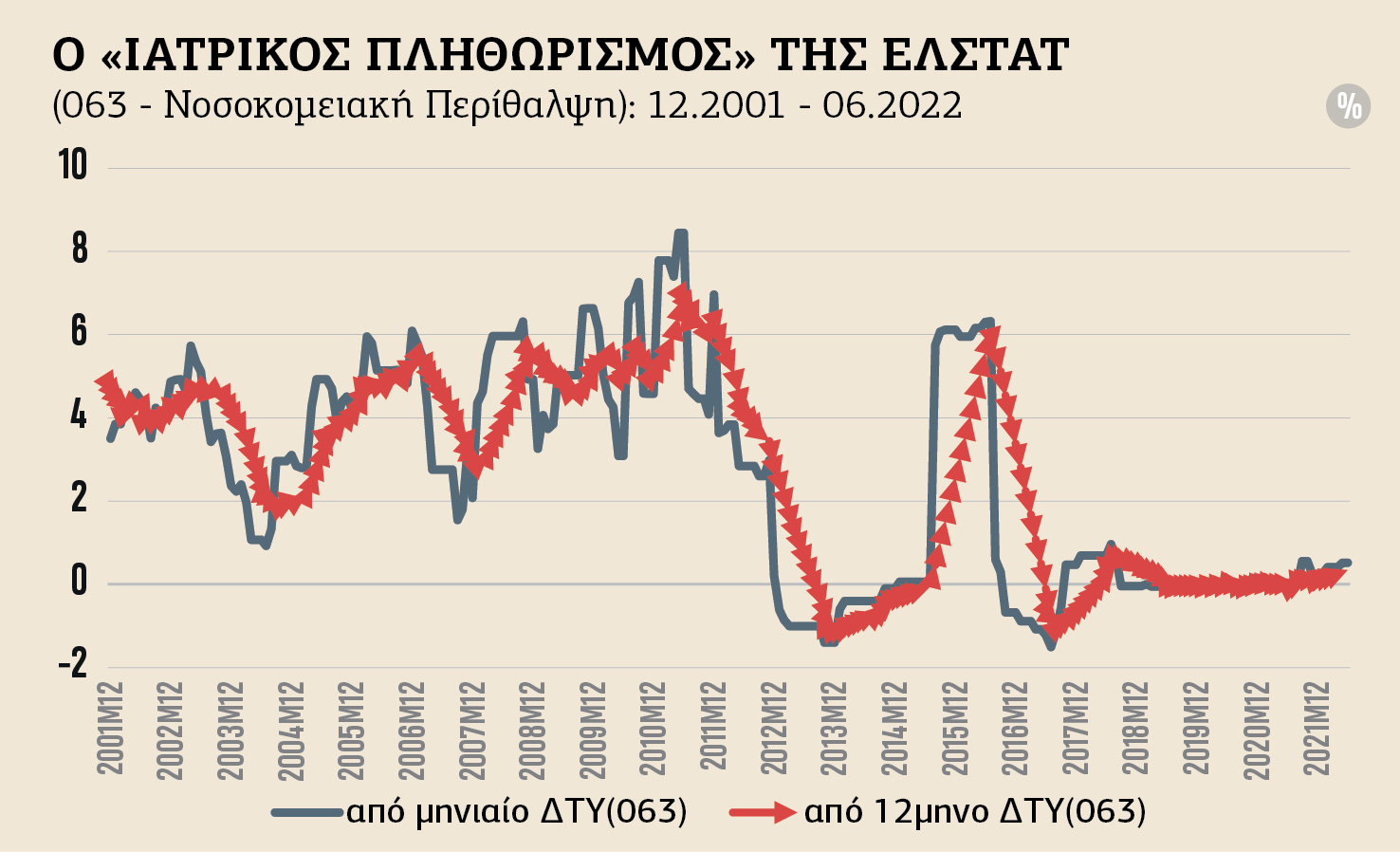

Στο ακόλουθο διάγραμμα απεικονίζουμε τα αντίστοιχα στοιχεία μόνο για την περίπτωση του υποδείκτη 063: Νοσοκομειακή Περίθαλψη της ΕΛΣΤΑΤ.

Το διάγραμμα αυτό απεικονίζει τον 3η υποομάδα του 6ου υποδείκτη του ΔΤΚ (063). Όπως και για τον ΔΤΥ (06) προηγουμένως, έτσι και εδώ υπολογίζουμε τον «ιατρικό πληθωρισμό» με βάση τον μηνιαίο ΔΤΥ (063) και τον δωδεκάμηνο ΔΤΥ (063). Η ιστορική μέση τιμή και διάμεση τιμή του «ιατρικού πληθωρισμού» με βάση τον μηνιαίο ΔΤΥ (063) είναι 2.57% και 2.81%, αντίστοιχα, ενώ η ιστορική τυπική απόκλιση είναι 2.62%. Οι αντίστοιχες τιμές με βάση τον δωδεκάμηνο ΔΤΥ (063) είναι 2.65%, 3.35% και 2.33%. Παρομοίως με το προηγούμενο γράφημα, παρατηρούμε χαμηλά επίπεδα όπου κινείται ο ΔΤΥ (063) κατά τα δύο τελευταία χρόνια αναφοράς.

Σημειώνεται ότι με βάση τα διαθέσιμα στοιχεία της περιόδου 2015 έως και 2022, η στάθμιση του ΔΤΥ (063 – Νοσοκομειακή Περίθαλψη) ως προς το σύνολο της στάθμισης του ΔΤΥ (06 – Υγεία) κυμαίνεται από 28.7% έως 33.0%.

Το ΙΟΒΕ, αμφισβητώντας την χρησιμότητα του τελευταίου δείκτη δηλώνει ότι «ο δείκτης τιμών υγείας (ΔΤΥ) της ΕΛΣΤΑΤ περιλαμβάνει ιατρικές υπηρεσίες που δεν καλύπτονται από την ιδιωτική ασφάλιση υγείας», (βλ. 1η Μελέτη ΙΟΒΕ «Ο δείκτης τιμών υγείας της ΕΛ.ΣΤΑΤ. και το κόστος της ιδιωτικής ασφάλισης υγείας», Φεβρουάριος 2017, σελ. 2). Ωστόσο, ο ΔΤΥ (06) αποτελείται, όπως αναφέραμε, από τρεις βασικές ομάδες αγαθών και υπηρεσιών υγείας (061, 062, 063), συμπεριλαμβανομένης της νοσοκομειακής περίθαλψης (063), καθώς και περαιτέρω υποομάδες. Ο συντελεστής στάθμισης των εν λόγω ομάδων-υποομάδων στη διαμόρφωση του ΔΤΥ μπορεί πράγματι να μην είναι απόλυτα αντιπροσωπευτικός για τις ασφαλιστικές εταιρίες, οι οποίες με τις ασφαλίσεις υγείας εστιάζουν στην κάλυψη συγκεκριμένων υπηρεσιών υγείας, ιδίως της νοσοκομειακής περίθαλψης. Ωστόσο, ο ΔΤΥ προσφέρει, με τις ειδικότερες ομάδες, τη δυνατότητα στις ασφαλιστικές εταιρίες να επιλέξουν επί μέρους υποδείκτες που αντιστοιχούν περισσότερο στις καλυπτόμενες δαπάνες υγείας.

Αυτός ο «ιατρικός πληθωρισμός» της ΕΛΣΤΑΤ (06), παρά τις πολλαπλές δυνατότητες και την ευελιξία που προσφέρει, δεν τυγχάνει της προτίμησης των Ασφαλιστικών Εταιριών για τον προσδιορισμό της εξέλιξης των ασφαλίστρων, αφού, με την ανοχή των αρμόδιων φορέων, αυτές είχαν την ευχέρεια να πραγματοποιούν δικές τους «αναλογιστικές» μελέτες και να τιμολογούν κατά το δοκούν τις παρεχόμενες υπηρεσίες τους προς τους πελάτες τους. Επιπρόσθετα, σύμφωνα με την πιο πάνω 1η μελέτη του ΙΟΒΕ (Φεβρουάριος 2017) ο «ιατρικός πληθωρισμός» της ΕΛΣΤΑΤ (06 & 063) κρίθηκε ως μη αντιπροσωπευτικός και, κατά συνέπεια, ως ακατάλληλος για την μέτρηση της εξέλιξης των δαπανών υγείας και την διαμόρφωση των ασφαλίστρων.

Με τον τρόπο αυτό οι Ασφαλιστικές Εταιρίες και το ΙΟΒΕ απέρριψαν συλλήβδην το 2017 τον ΔΤΥ (06 & 063) της ΕΛΣΤΑΤ.

ΙΙΙ. Τι είναι ο «Ιατρικός Πληθωρισμός» του ΙΟΒΕ;

Με σκοπό την μέτρηση του «Ιατρικού Πληθωρισμού» το ΙΟΒΕ συνέθεσε το 2020 τον Ενιαίο Δείκτη Υγείας (ΕΔΥ). Συγκεκριμένα, με μια 2η μελέτη του ΙΟΒΕ (βλ. «Δείκτες κόστους αποζημιώσεων μακροχρόνιων ασφαλιστικών νοσοκομειακών προγραμμάτων για την περίοδο 2011-2019», Δεκέμβριος 2020) στόχος ήταν η μέτρηση της μεταβολής του ονομαστικού καθαρού κόστους κάλυψης από το ένα έτος στο επόμενο για την περίοδο 2011-2019. Έτσι, το ΙΟΒΕ κατασκεύασε τον Ενιαίο Δείκτη Υγείας (ΕΔΥ) με την επίδραση της ηλικίας και τον Ενιαίο Δείκτη Υγείας (ΕΔΥ) χωρίς την επίδραση της ηλικίας (δηλαδή, με την αφαίρεσή της). Το ΙΟΒΕ εστίασε κυρίως στη διαφορά μεταξύ του ΕΔΥ με την επίδραση της ηλικίας και του ΔΤΥ της ΕΛΣΤΑΤ (βλ. συμπεράσματα της ως άνω μελέτης του 2020).

Ωστόσο, με δεδομένο ότι ο ΔΤΥ (06 ή 063) της ΕΛΣΤΑΤ δεν εμπεριέχει την επίδραση της ηλικίας, ορθότερο είναι, προκειμένου η σύγκριση να αφορά κατά το δυνατόν ομοειδή μεγέθη, αυτή να επικεντρωθεί κατ’ αρχήν ανάμεσα στο ΔΤΥ της ΕΛΣΤΑΤ και τον Ενιαίο Δείκτη Υγείας (ΕΔΥ) του ΙΟΒΕ χωρίς την επίδραση της ηλικίας. Έτσι, επειδή η ασφαλιστική κάλυψη εστιάζει στη νοσοκομειακή περίθαλψη, η σύγκριση του τελευταίου ενδείκνυται να γίνεται με έμφαση στον υποδείκτη της ομάδας αυτής (063).

Σημειώνουμε ότι ο Ενιαίος Δείκτης Υγείας (ΕΔΥ) του ΙΟΒΕ με την επίδραση της ηλικίας, που λαμβάνει υπόψη του το καθαρό κόστος κάλυψης ανά ηλικία, σταθμίζεται με βάση την έκθεση στον κίνδυνο ανά ηλικία.

ΙV. Τι προκύπτει από τη σύγκριση του «Ιατρικού Πληθωρισμού» ΕΛΣΤΑΤ και ΙΟΒΕ;

Κάνοντας χρήση των πρωτογενών δεδομένων αφενός του Δείκτη Τιμών Υγείας (ΔΤΥ) της ΕΛΣΤΑΤ και συγκεκριμένα της ομάδας «Νοσοκομειακή Περίθαλψη» (063) και αφετέρου των δεδομένων του Ενιαίου Δείκτη Υγείας (ΕΔΥ) του ΙΟΒΕ χωρίς την επίδραση της ηλικίας (βλ. μελέτη 2020) προέκυψε το πιο κάτω γράφημα.

Ο «ιατρικός πληθωρισμός» της ΕΛΣΤΑΤ, δηλαδή ο Συνολικός (06: Υγεία) αλλά και εκείνος της Νοσοκομειακής Περίθαλψης (063), υπολογίστηκε ως η ποσοστιαία μεταβολή της τρέχουσας ετήσιας τιμής σε σχέση με την αντίστοιχη περσινή τιμή. Η ετήσια τιμή ΔΤΥ ορίζεται ως ο μηνιαίος μέσος όρος του αντίστοιχου έτους. Αντίστοιχα, ο «ιατρικός πληθωρισμός» του ΙΟΒΕ προέρχεται από τον ΕΔΥ χωρίς την επίδραση της ηλικίας. Συγκεκριμένα, μετρά την μεταβολή του ονομαστικού καθαρού κόστους κάλυψης από το ένα έτος στο επόμενο για την περίοδο 2012-2019.

Από τον παραπάνω πίνακα προκύπτει ότι για τα έτη 2013 έως 2015, και τα έτη 2018 και 2019 ο «ιατρικός πληθωρισμός» του ΙΟΒΕ (ΕΔΥ) χωρίς την επίδραση της ηλικίας είναι μεγαλύτερος από αυτούς της ΕΛΣΤΑΤ (ΔΤΥ 06:Υγεία & ΔΤΥ 063:Νοσοκομειακή Περίθαλψη). Επίσης, για έτη 2020 και 2021 δεν υπάρχουν διαθέσιμα στοιχεία από το ΙΟΒΕ.

Ασφαλώς, ο χώρος δεν επιτρέπει μία περαιτέρω κριτική ενασχόληση ως προς τη μεθοδολογία του ΙΟΒΕ, ωστόσο, θα μπορούσε να συναγάγει κανείς ένα πρώτο κρίσιμο συμπέρασμα: Η ΕΛΣΤΑΤ προσφέρει στις ασφαλιστικές εταιρίες αξιόπιστα εργαλεία και δείκτες για την καταγραφή των μεταβολών κόστους ως παράγοντα που επηρεάζει τη διαμόρφωση των ασφαλίστρων για τις καλύψεις υγείας. Σε κάθε δε περίπτωση οποιεσδήποτε αντιρρήσεις ή επιφυλάξεις εκ μέρους των ασφαλιστικών εταιριών θα όφειλαν να διερευνηθούν κατ’ αρχήν στο πλαίσιο της δημόσιας, επιστημονικά φερέγγυας, ανεξάρτητης και αμερόληπτης Στατιστικής Αρχής.

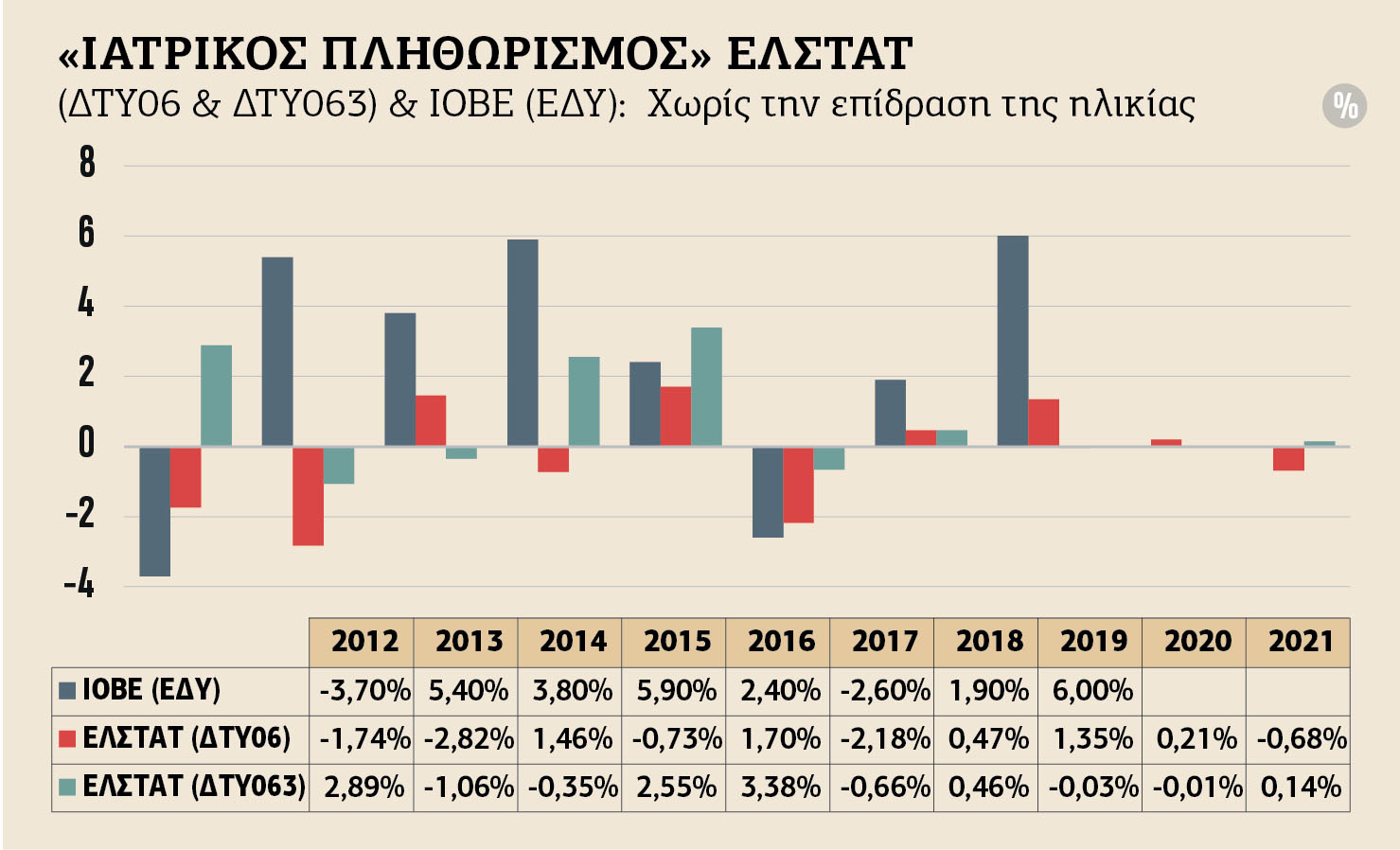

Θέλοντας επίσης να εμφανίσουμε τη διαφορά ανάμεσα στους δύο «Ιατρικούς Πληθωρισμούς» (ΕΔΥ του ΙΟΒΕ με την επίδραση της ηλικίας, και ΔΤΥ06 και ΔΤΥ063 της ΕΛΣΤΑΤ), το ακόλουθο γράφημα είναι αποκαλυπτικό, καθώς το ΠΔ 13/2022 αναφέρεται στον ΕΔΥ του ΙΟΒΕ με την επίδραση της ηλικίας (βλ. Άρθρο 2).

Παρατηρούμε ότι ο «ιατρικός πληθωρισμός» με βάση τον ΕΔΥ του ΙΟΒΕ με την επίδραση της ηλικίας είναι σχεδόν πάντα μεγαλύτερος από αυτόν με βάση τον ΔΤΥ (06:Υγεία & 063:Νοσοκομειακή Περίθαλψη) της ΕΛΣΤΑΤ, γεγονός που επιτρέπει τη σημαντική επαύξηση των ασφαλίστρων από τις ασφαλιστικές εταιρίες. Σε κάθε έτος, οι αριστερές στήλες δείχνουν τη διαφορά σε σχέση με τον ΔΤΥ (06: Υγεία) και οι δεξιές με τον ΔΤΥ (063: Νοσοκομειακή Περίθαλψη). Για το 2019, η διαφορά σε σχέση με τον ΔΤΥ (063) ανέρχεται στο 10,93%.

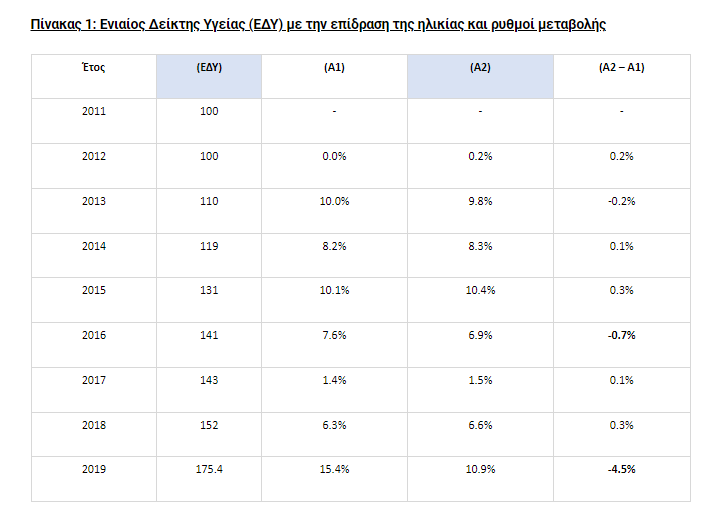

Επιθυμώντας στη συνέχεια να καταγράψουμε και να συγκρίνουμε τους ρυθμούς μεταβολής του Ενιαίου Δείκτη Υγείας (ΕΔΥ) με την επίδραση της ηλικίας, σύμφωνα με την μελέτη του ΙΟΒΕ (2020), κατασκευάσαμε τον ακόλουθο Πίνακα 1.

Τα δεδομένα της στήλης (ΕΔΥ), που είναι με την επίδραση της ηλικίας, προέρχονται από τη 2η μελέτη του ΙΟΒΕ (2020). Εμείς υπολογίσαμε τα δεδομένα της στήλης (Α1) για να εμφανίσουμε την ποσοστιαία μεταβολή των δεδομένων της στήλης (ΕΔΥ) με σκοπό τη σύγκρισή της με τα δεδομένα της στήλης (Α2) που καταγράφονται την μελέτη του ΙΟΒΕ (2020). Οι διαφορές ανάμεσα στις ποσοστιαίες μεταβολές είναι σημαντικές (ιδίως για το έτος 2019), παρατίθενται στη στήλη (Α2 – Α1) και προκαλούν εύλογα ερωτήματα ως προς την αξιοπιστία των δεδομένων της μελέτης του ΙΟΒΕ. Παρόμοια αποτελέσματα προκύπτουν και με βάση τον ΕΔΥ του ΙΟΒΕ χωρίς την επίδραση της ηλικίας.

Είναι σαφές από τα παραπάνω ότι το μεγάλο χάσμα ανάμεσα στους Δείκτες Υγείας της ΕΛΣΤΑΤ (06 & 063) και τον προτεινόμενο από τον ΙΟΒΕ Ενιαίο Δείκτη Υγείας (ΕΔΥ) με την επίδραση της ηλικίας οφείλεται κατ’ εξοχήν στην επίδραση του παράγοντα της κλιμάκωσης της ηλικίας.

V. Υπάρχουν τεχνικές – μεθοδολογικές παρατηρήσεις στη 2η μελέτη του ΙΟΒΕ (2020);

Συνοπτικά εδώ μπορούμε να αναφέρουμε:

Πρώτον, γίνεται επιλεκτική χρήση για τον προσδιορισμό του ρυθμού μεταβολής των τιμών του δείκτη ΕΔΥ, άλλοτε με βάση τις μέσες ετήσιες τιμές και άλλοτε με τον μέσο όρο από τις 1000 τεχνητές τιμές του δείκτη ΕΔΥ για κάθε έτος (βλ. εφαρμογή μεθόδου bootstrap).

Δεύτερον, διαπιστώνονται σημαντικές ασάφειες ως προς την επιλογή της ετήσιας ποσοστιαίας μεταβολής του ΕΔΥ (βλ. χαρακτηριστικά της εκτιμηθείσας εμπειρικής κατανομής) και επιλεκτική χρήση της στατιστικής σημαντικότητας των ευρημάτων.

Εν προκειμένω θα πρέπει να προστεθούν και οι ακόλουθες σημαντικές, κατά τη γνώμη μας, παρατηρήσεις:

Τρίτον, η μελέτη του ΙΟΒΕ στηρίζεται σε στοιχεία που συγκεντρώθηκαν για ασφαλιστικά «προγράμματα εγγυημένης ανανεωσιμότητας», τα λεγόμενα ισόβια ή μακροχρόνια συμβόλαια υγείας. Σε αυτά τα προγράμματα αναφέρεται και το ΠΔ 13/2022 (βλ. Άρθρο 1 παρ. 2,3,7). Ωστόσο, όπως είναι γνωστό, οι ασφαλιστικές εταιρίες την τελευταία ιδίως 15ετία προωθούν στην ασφαλιστική αγορά τα ετησίως ανανεούμενα συμβόλαια υγείας, επιδιώκοντας να κατευθύνουν σε αυτά τους ασφαλισμένους. Στα συμβόλαια αυτά οι εταιρίες δεν αναλαμβάνουν καμία δέσμευση για το ύψος του ασφαλίστρου, ακόμη και για την έκταση των παροχών, για κάθε επόμενο έτος. Όταν, επομένως, περιορίζει κανείς, όπως κάνει το ΙΟΒΕ, τη σύγκριση στα μακροχρόνια προγράμματα, τότε τα δεδομένα για το συνολικό ασφαλιστικό κόστος δεν είναι αντιπροσωπευτικά, αφού τα προγράμματα αυτά έχουν παύσει να τροφοδοτούνται επαρκώς με νεότερα συμβόλαια. Η μελέτη του ΙΟΒΕ θεμελιώνει, κατόπιν τούτου, τις υπέρογκες αυξήσεις του ΕΔΥ κυρίως στον παράγοντα της ηλικίας, με αναφορά σε έναν κατά βάση κλειστό και συρρικνούμενο κύκλο ασφαλισμένων.

Τέταρτον, η αναλογιστική προσέγγιση, όποια κι αν είναι αυτή, στην οποία βασίζεται η οργάνωση της ασφαλιστικής υπηρεσίας και κοινωνίας κινδύνου σε μακροχρόνια βάση, λαμβάνει υπόψη στον σχεδιασμό της τον παράγοντα της ηλικίας. Με την αποθεματοποίηση μέρους των ασφαλίστρων μεριμνά ώστε να περιορίζεται στις κρίσιμες ηλικίες η επίπτωση της ηλικιακής μεταβολής. Είναι ενδεικτικό, άλλωστε, ότι οι αυξήσεις που εισηγείται το ΙΟΒΕ καταλήγουν τελικά να είναι πολύ μεγαλύτερες και από εκείνες που προκύπτουν για μακροχρόνιες ασφαλίσεις υγείας στις οποίες οι εταιρίες έχουν προκαθορίσει, πολλές φορές καλύπτοντας και άλλες ανάγκες, την επίπτωση της ηλικιακής μεταβολής.

Τελικά, με βάση τα παραπάνω, ο δείκτης του ΙΟΒΕ δεν είναι ούτε ενιαίος, ούτε βασίζεται στην ασφαλιστική-αναλογιστική τεχνική.

Ως εκ τούτου, δεδομένου ότι, ως ισχυρίζεται το ΙΟΒΕ και το ΠΔ 13/2022 (ΦΕΚ 30Α/2022), αφορά μόνο την αναπροσαρμογή των ασφαλίστρων στις μακροχρόνιες ασφαλίσεις υγείας, δεν ενδείκνυται για την αναπροσαρμογή των ετησίως ανανεούμενων ασφαλίσεων. Όμως, και για την αναπροσαρμογή των ασφαλίστρων στις μακροχρόνιες ασφαλίσεις υγείας ο δείκτης του ΙΟΒΕ, όπως προαναφέρθηκε, είναι προβληματικός.

Όσον αφορά τις ετησίως ανανεούμενες ασφαλίσεις οι εταιρίες «ξεφορτώνονται» τα αναλογιστικά βάρη (με βελτίωση του solvency ratio), προσαρμόζοντας, κατά την μονομερή κρίση τους, κάθε έτος τις παροχές και τα ασφάλιστρα. Ωστόσο, τόσο το ΙΟΒΕ όσο και το ΠΔ 13/2022 (ΦΕΚ 30Α/2022) ουδόλως ενδιαφέρονται να συμπεριλάβουν στα κείμενα τους τα στοιχεία από τις ασφαλίσεις αυτές, θεσπίζοντας έναν αντίστοιχο δείκτη.

VΙ. Σε ποια Συμπεράσματα μπορούμε να καταλήξουμε;

Συμπερασματικά, παρατηρούνται αντιφάσεις και ασυνέπειες στον υπολογισμό του ρυθμού μεταβολής του Ενιαίου Δείκτη Υγείας (ΕΔΥ) του ΙΟΒΕ. Ειδικότερα αυτές οι αντιφάσεις και ασυνέπειες ενδεχομένως να καταστούν μοιραίες για το καταναλωτικό κοινό από τη στιγμή που αυτός ο δείκτης ΕΔΥ του ΙΟΒΕ καθιερώνεται σύμφωνα με το ΠΔ 13/2022 (ΦΕΚ 30Α/2022) για τον καθορισμό τιμών των ιδιωτικών ασφαλιστικών προγραμμάτων. Με το ίδιο ΦΕΚ ανατίθεται στο ΙΟΒΕ ο προσδιορισμός του ΕΔΥ. Σημειώνεται ότι το εν λόγω ίδρυμα χρηματοδοτείται και από την Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ), δηλαδή τον άμεσα ενδιαφερόμενο, ενώ την ίδια στιγμή παραγκωνίζεται ο δείκτης ΔΤΥ της ΕΛΣΤΑΤ από την προγενέστερη μελέτη του ιδίου ιδρύματος (2017).

Το ΙΟΒΕ είναι αναμφίβολα ένας σημαντικός ερευνητικός οργανισμός, η συμβολή του οποίου στην προώθηση της επιστημονικής έρευνας και διατύπωση προτάσεων, υπό την επιχειρηματική οπτική, σε κρίσιμα ζητήματα της οικονομίας, είναι αναγνωρίσιμη. Με αυτή την αποστολή, όμως, η επιλογή του να γίνει μέρος ενός μηχανισμού επιβολής αυξήσεων σε βάρος των ασφαλισμένων, να καθορίζει δηλαδή τα βάρη μισθωτών ή συνταξιούχων, προκειμένου να διατηρήσουν ή να υποχρεωθούν να εγκαταλείψουν την ασφαλιστική κάλυψη υγείας, δεν μπορεί να κατανοηθεί. Ασφαλώς, η ορθότητα ή το κύρος μίας επιστημονικής έρευνας ή μελέτης κρίνεται στον επιστημονικό και δημόσιο διάλογο.

Αναφέρθηκε ότι οι ασφαλιστικές εταιρίες την τελευταία ιδίως 15ετία προωθούν στην ασφαλιστική αγορά τα ετησίως ανανεούμενα συμβόλαια υγείας, επιδιώκοντας να κατευθύνουν σε αυτά τους ασφαλισμένους. Στα συμβόλαια αυτά οι εταιρίες δεν αναλαμβάνουν καμία δέσμευση για το ύψος του ασφαλίστρου, ακόμη και για την έκταση των παροχών, για κάθε επόμενο έτος.

Διαπιστώσαμε στην παραπάνω μελέτη του ΙΟΒΕ ότι ο δείκτης ΕΔΥ δικαιολογεί για την περίοδο 2011-2019 αυξήσεις στα ασφάλιστρα κατά 75,4%. Δηλαδή, σε μία περίοδο με μηδενικά ή χαμηλά επίπεδα μεταβολών τιμών στους γενικούς ή νοσηλευτικούς (υπο)δείκτες της Στατιστικής Αρχής, οι διαφορές τους με τον δείκτη ΕΔΥ, όπως προκύπτουν από το τελευταίο γράφημα, μπορούν να φθάνουν και σε διψήφια ποσοστά.

Κατά την άποψή μας, η μονομερής νομοθετική επιβολή μέσω του ΠΔ 13/2022 (ΦΕΚ 30Α/2022) του δείκτη του ΙΟΒΕ είναι κοινωνικά και θεσμικά μη αποδεκτή. Αντί της αρμόδιας και ανεξάρτητης δημόσιας αρχής (ΕΛΣΤΑΤ) το ΠΔ αναθέτει τη διαμόρφωση του μηχανισμού αυξήσεων των μακροχρόνιων ασφαλίσεων υγείας στον ιδιωτικό φορέα που επέλεξαν οι ασφαλιστικές εταιρίες (ΙΟΒΕ). Η επιβολή όμως αυτή είναι και νομικά απαράδεκτη, καθώς κάτι τέτοιο θα συνιστούσε, όπως έχει επισημάνει η Επιστημονική Υπηρεσία της Βουλής, με αφορμή το άρθρο 268 Ν. 4738/2020, επί του οποίου στηρίζεται η έκδοση του παραπάνω Προεδρικού Διατάγματος, μία ανεπίτρεπτη από το Σύνταγμα και την ΕΣΔΑ επέμβαση σε υφιστάμενες συμβάσεις. Η τροποποίηση των συμβάσεων προϋποθέτει την ελεύθερη και ρητή αποδοχή της εκ μέρους των ασφαλισμένων.

*Ο Γεράσιμος Σαπουντζόγλου είναι Αφυπηρετήσας Καθηγητής στο Οικονομικό Πανεπιστήμιο Αθηνών.

*Ο Δημήτρης Σπυράκος είναι διδάκτωρ νομικής – δικηγόρος, πρώην Γενικός Γραμματέας Καταναλωτή.

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)