Οι βαρύγδουπες διατυπώσεις για ελληνικό success story θυμίζουν τον Ιανουάριο του 2008, όταν ο υπουργός Οικονομικών Γιώργος Αλογοσκούφης διαβεβαίωνε για τη θωρακισμένη ελληνική οικονομία.

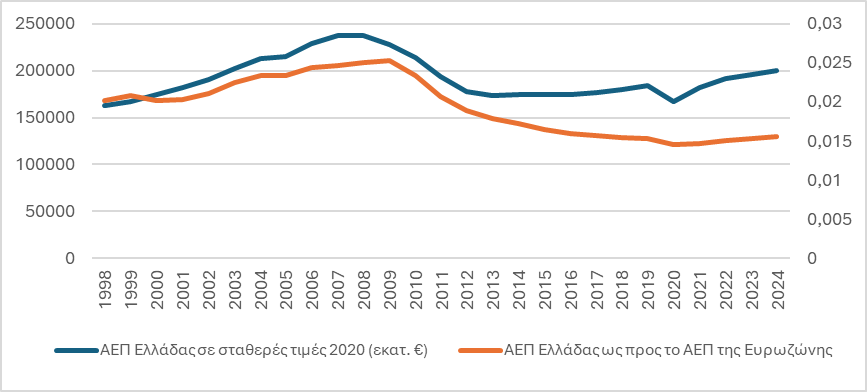

Το κυρίαρχο αφήγημα στηρίζεται σε τρεις επιλεκτικής φύσης διαπιστώσεις: αφενός οι υψηλοί ή, για να είμαστε ακριβέστεροι, οι υψηλότεροι του (πολύ χαμηλού) ευρωπαϊκού μέσου ρυθμοί μεγέθυνσης της ελληνικής οικονομίας. Το πρώτο διάγραμμα αποκαλύπτει την πραγματικότητα: σε πραγματικούς όρους το ΑΕΠ της χώρας φτάνει οριακά πάνω από αυτό του 2002 παραμένοντας, παρά την ισχνή ενίσχυση της τελευταίας πενταετίας, σχεδόν 20% κάτω από το pic του 2008. Σημειώνω πως αν βλέπαμε το ΑΕΠ σε κατά κεφαλήν όρους, δεδομένης της δημογραφικής συρρίκνωσης, η εικόνα θα ήταν δυσμενέστερη. Συγκριτικά δε με την υπόλοιπη ευρωζώνη, μετά την πρώτη περίοδο σύγκλισης, από το 2008 ώς σήμερα το ΑΕΠ της χώρας υποχώρησε από το 2,5 στο 1,5%!

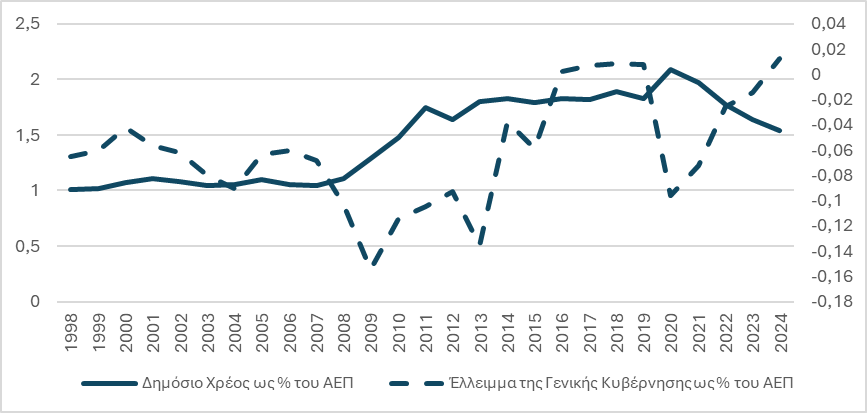

Δεύτερη επιλεκτική διαπίστωση η διατήρηση πρωτογενών δημοσιονομικών πλεονασμάτων τα τελευταία έτη και η αντίστοιχη αποπληρωμή του δημόσιου χρέους, το οποίο πράγματι έπεσε σημαντικά από το 210 στο 155% του ΑΕΠ της χώρας. Ομως παραμένει 45 ποσοστιαίες μονάδες υψηλότερο από το επίπεδο στο οποίο ανερχόταν το 2008 (σχεδόν 110% του ΑΕΠ)! Αν μάλιστα κάνουμε τον κόπο να ρίξουμε μια ματιά και στο ιδιωτικό χρέος (νοικοκυριών και επιχειρήσεων), η εικόνα σκοτεινιάζει επικίνδυνα καθώς αυτό είναι σταθερά άνω του 65% του ΑΕΠ, ενώ το 2009 ανερχόταν στο 13,5%!

Ο τρίτος λόγος για τους κυβερνητικούς πανηγυρισμούς βασίζεται στην ανάκτηση της «επενδυτικής βαθμίδας» στις αξιολογήσεις των διεθνών οίκων. Είναι πράγματι «θαυμαστό» ότι μετά την κατάρρευση της εκτιμώμενης πιστοληπτικής ικανότητας του Ελληνικού Δημοσίου το 2012 (C), φτάσαμε το 2025 στο ΒΒΒ. Να σημειώσουμε βεβαίως ότι αυτήν την αξιολόγηση είχαμε το 1998, ενώ οι «αλάνθαστες» αξιολογήσεις των διεθνών οίκων κατηύθυναν τους επενδυτές στα ελληνικά ομόλογα το 2007 και το 2009 δίνοντάς τους Α+ και Α αντίστοιχα! – οι εν λόγω μέσες αξιολογήσεις των διεθνών οίκων προκύπτουν από ιδία επεξεργασία στοιχείων από την ιστοσελίδα του Trade Economics που παραθέτει διαχρονικά το σύνολο των σχετικών αξιολογήσεων (https://tradingeconomics.com/greece/rating).

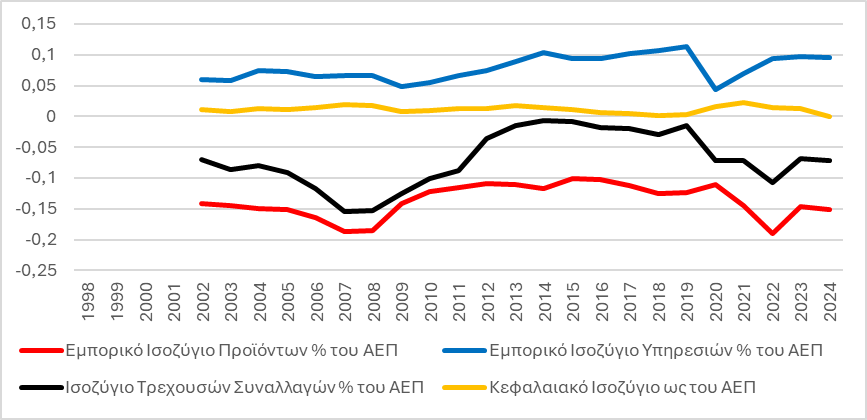

Τι συμβαίνει λοιπόν με την ελληνική οικονομία; Ας εμπλουτίσουμε την εικόνα των ανωτέρω με ακόμα μερικές αδιαμφισβήτητες παρατηρήσεις, ξεκινώντας με την εξέλιξη της θέσης της στον διεθνή ανταγωνισμό. Μετά το διάλειμμα της μνημονιακής περιόδου, με την πρωτοφανή μείωση του διαθέσιμου εισοδήματος και εξ αυτού των εισαγωγών, το εμπορικό έλλειμμα ως προς τα προϊόντα (πρωτογενής και δευτερογενής τομέας) επιστρέφει απειλητικά και ξεπερνά σταθερά το 15% του ΑΕΠ της χώρας όπως και πριν από το 2009.

Το ισοζύγιο τρεχουσών συναλλαγών διορθώνεται σε έναν βαθμό λόγω του πλεονάσματος των υπηρεσιών (στις οποίες συμπεριλαμβάνεται ο τουρισμός με τον επισφαλή και τον απομονωμένο τρόπο ανάπτυξής του), αλλά παραμένει σταθερά ελλειμματικό.

Την ίδια στιγμή το κεφαλαιακό ισοζύγιο της χώρας διατηρείτε από την είσοδο στην ευρωζώνη σε οριακά θετικά επίπεδα διαψεύδοντας τις τυμπανοκρουσίες για δυναμική προσέλκυση διεθνών επενδύσεων.

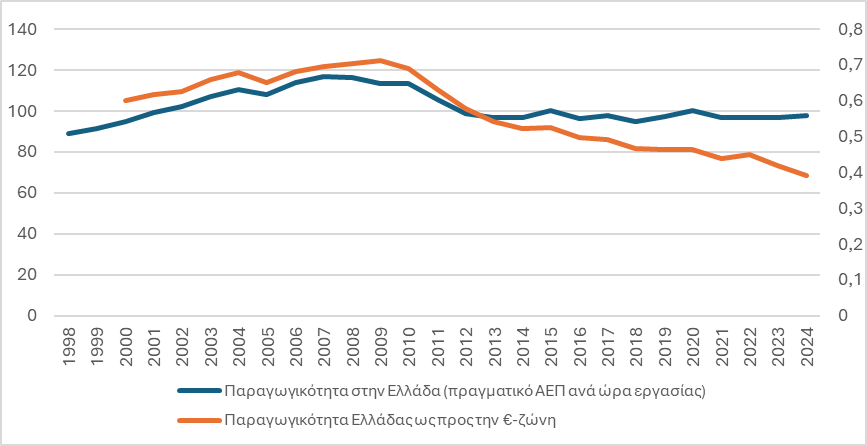

Και πως να μην είναι έτσι όταν η εξέλιξη της παραγωγικότητας στην Ελλάδα είναι αποστομωτική (διάγραμμα 4): ακόμα και σήμερα, με τις καταγεγραμμένες αυξήσεις του ΑΕΠ, παραμένει στάσιμη, σε σχετικούς όρους δε κατακρημνίζεται κάτω του 40% της ευρωζώνης, η οποία σημειωτέων δεν βρίσκεται πια στην αιχμή της διεθνούς ανταγωνιστικότητας.

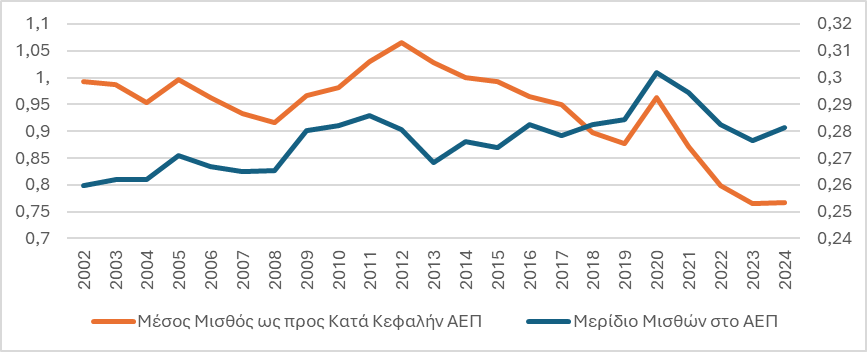

Εδώ βεβαίως χρειάζεται προσοχή. Το συντηρητικό αφήγημα επιμένει διαχρονικά στην υποτιθέμενη αύξηση του μοναδιαίου κόστους εργασίας πέρα της παραγωγικότητάς της. Το ίδιο επικαλείται (από συνήθεια;) στην πρόσφατη Εκθεσή της η ΤτΕ. Ουδέν ψευδέστερον! Ο μέσος μισθός βαίνει συνεχώς μειούμενος έναντι του κατά κεφαλήν εισοδήματος (με εξαίρεση την περίοδο του πρώτου Μνημονίου και της πανδημίας) χάνοντας εν τέλει το ένα τέταρτο του σχετικού μεγέθους του (!) από την υιοθέτηση του ευρώ. Την ίδια στιγμή το συνολικό μερίδιο των μισθών παραμένει σταθερό και μερικώς αυξανόμενο από το 26% στο 28% και πλέον του ΑΕΠ: από τη μια υστερούσα παραγωγικότητα της εργασίας και από την άλλη συνεχής και ραγδαία επιδείνωση της πραγματικής αμοιβής της έναντι του εθνικού εισοδήματος.

Η πραγματική αιτία της υστερούσας ανταγωνιστικότητας της ελληνικής παραγωγής βρίσκεται αλλού: ο σχηματισμός παγίου κεφαλαίου ως ποσοστό του ΑΕΠ ξεκίνησε με την είσοδο στην ευρωζώνη από οριακά υψηλότερα επίπεδα. Την ίδια όμως περίοδο μόλις το 12,5% αυτού αφορούσε άμεσα παραγωγικές επενδύσεις – για τη συγκεκριμένη εκτίμηση συναθροίζουμε τον σχηματισμό παγίου κεφαλαίου στον πρωτογενή τομέα και τη μεταποίηση (παραγωγή προϊόντων άμεσης αξίας χρήσης) καθώς και στη διαμονή και εστίαση, τη δημιουργική οικονομία και την έρευνα και ανάπτυξη (παραγωγή υπηρεσιών άμεσης αξίας χρήσης) και τον διαιρούμε με το σύνολο των επενδύσεων (δηλαδή του σχηματισμού παγίου κεφαλαίου).

Με την περιοριστική πολιτική του πρώτου Μνημονίου περιορίζονται σημαντικά και οι επενδύσεις. Μόλις όμως ξεκινά η αξιοποίηση της νέας περιόδου εισροής κοινοτικών πόρων κυρίως (από το 2021), οι επενδύσεις ανακάμπτουν μεν (έστω με σχετική δυσκολία), αλλά με ενισχυόμενο παράλληλα το μερίδιο του χρηματοπιστωτικού τομέα και των ακινήτων. Αυτή η συστημική τάση «σπατάλης των επενδυτικών πόρων» διατηρεί διαχρονικά την άμεσα παραγωγική επένδυση σε σημαντικά χαμηλότερα επίπεδα από την υπόλοιπη Ευρώπη.

Αν σε όλα αυτά συμπληρώσουμε την πρόσφατη κριτική του ΟΟΣΑ για την αντιαναπτυξιακή και κοινωνικά άδικη φορολογία που οδηγεί στα πολυδιαφημισμένα πλεονάσματα του Δημοσίου, καταλαβαίνουμε ότι αυτό που μας πρέπει είναι επαγρύπνηση και όχι εξυπνακισμοί περί «success story».

Στο ίδιο έργο θεατές: μια οριακή οικονομική μεγέθυνση με «κοντά πόδια» και για λίγους που συνεχίζει την παράδοση του μεταπρατικού, εθελόδουλα εξαρτώμενου, κομπραδόρικου και διαπλεκόμενου ελληνικού καπιταλισμού. Απέναντι σε αυτό το αδιέξοδο μοντέλο επιβάλλεται ριζική αλλαγή του εθνικού υποδείγματος με ανάπτυξη της περιφέρειας, αναδιανομή του παραγόμενου πλούτου, έλεγχο των ολιγοπωλίων και ενίσχυση των παραγωγών.

*Καθηγητής Τμήματος Οικονομικών Επιστημών και μέλος Σ.Δ. ΑΠΘ, διευθυντής του Διεπιστημονικού Εργαστηρίου Παρευξείνιων και Μεσογειακών Μελετών (ΔΕΠΑΜΕΜ), μέλος της Παγκόσμιας Ακαδημίας Τεχνών και Επιστημών (WAAS), πρόεδρος της Ενωσης Οικονομικών Πανεπιστημίων Νότιας, Ανατολικής Ευρώπης και Παρευξείνιας Ζώνης (ASECU)

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)