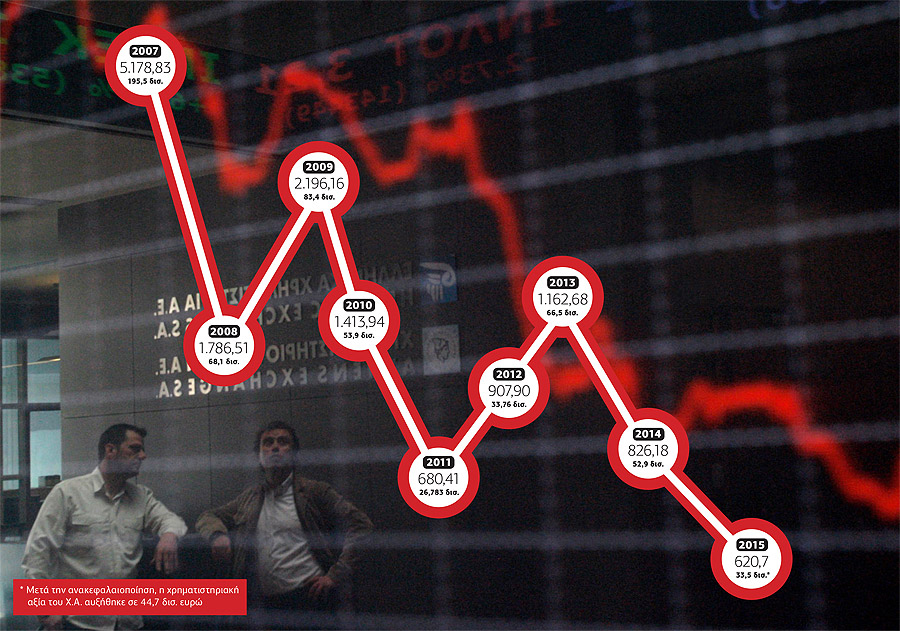

Μία από τις χειρότερες χρηματιστηριακά χρονιές των τελευταίων δεκαετιών ήταν το 2015 για την ελληνική κεφαλαιαγορά, στη διάρκεια της οποίας επενδυτές και κερδοσκόποι είδαν και έζησαν κυριολεκτικά τα πάντα, όπως ακριβώς τους είχε προειδοποιήσει ο πρώην υπουργός Οικονομικών Γιάνης Βαρουφάκης όταν πέρυσι τον Δεκέμβριο δήλωνε πως «ο πανικός των funds θα είναι η ελπίδα» της κυβέρνησης.

Το τι μεσολάβησε στο σκληρό δωδεκάμηνο που πέρασε είναι σήμερα Ιστορία, αλλά μετριέται σε απώλειες δισεκατομμυρίων ευρώ, τόσο για τους επενδυτές όσο και για τη δημόσια περιουσία που εξαϋλώθηκε και σήμερα προσφέρεται φτηνότερα από κάθε άλλη φορά στα έτοιμα από καιρό κερδοσκοπικά χαρτοφυλάκια και distress funds:

Διακοπή της λειτουργίας του Χρηματιστηρίου για έναν ολόκληρο μήνα τον Ιούλιο λόγω της υποχρεωτικής τραπεζικής αργίας, επιβολή capital controls στις χρηματιστηριακές συναλλαγές και τις αγοραπωλησίες αμοιβαίων κεφαλαίων, που καταργήθηκαν μόλις πριν από τρεις εβδομάδες, δύο εκλογικές αναμετρήσεις και ένα δημοψήφισμα που οδήγησε τελικά στο τρίτο Μνημόνιο, κατάρρευση του τραπεζικού κλάδου που εξαϋλώθηκε χρηματιστηριακά χάνοντας το 95% της αξίας του για να εξαγοραστεί ολόκληρος εν μιά νυκτί σε μηδενικές τιμές από ξένα funds με την τελευταία ανακεφαλαιοποίηση και, τέλος, νέες υποβαθμίσεις από τους διεθνείς οίκους αξιολόγησης που ξήλωσαν το ελληνικό Χρηματιστήριο από τις αναπτυγμένες αγορές της ευρωζώνης και το κατέταξαν στις αναδυόμενες.

Στον απόηχο των παραπάνω, το Χρηματιστήριο της Αθήνας ολοκληρώνει τη χρονιά με απώλειες που σε επίπεδο Γενικού Δείκτη φτάνουν το 25% κοντά σε χαμηλά 3,5 ετών, ενώ σε όρους χρηματιστηριακής αξίας των μετοχών εξαϋλώθηκαν κεφάλαια που ξεπερνούν τα 20 δισ. ευρώ, τα οποία χάθηκαν κυρίως από τις τράπεζες αλλά και από μεγάλες εισηγμένες εταιρείες, όπως η ΔΕΗ που κλείνει τη χρονιά με πτώση 25%, ο ΟΠΑΠ που κατέγραψε απώλειες 22%, οι κατασκευαστικές εταιρείες που έχασαν το 25-30% της αξίας τους (Ελλάκτωρ, ΓΕΚΤΕΡΝΑ κ.ά.), η ΕΥΔΑΠ που σημείωσε επίσης πτώση άνω του 20%, η Folli Follie που κλείνει το έτος με πτώση άνω του 40% κ.ά.

Πολλές από τις επιχειρήσεις, ειδικά στη βιομηχανία, το εμπόριο και τον χρηματοπιστωτικό τομέα, «εγκαταλείφθηκαν» από τους επενδυτές λόγω των ανησυχιών για τις επιπτώσεις από τα capital controls, ενώ λίγες από τη λεγόμενη πραγματική οικονομία –και κυρίως οι πιο εξωστρεφείς, εκείνες με δυνατό επιχειρηματικό υπόβαθρο ή όσες οδεύουν προς αποκρατικοποίηση- ξεχώρισαν θετικά και κατέγραψαν αύξηση των τιμών τους, μεταξύ των οποίων η Coca Cola, ο ΟΛΠ, ο ΟΤΕ, η Motor Oil, τα ΕΛ.ΠΕ., η Jumbo κ.ά.

Η χρονιά ήταν αρνητική και σε ό,τι αφορά τη ροή ξένων επενδυτικών κεφαλαίων προς το ελληνικό Χρηματιστήριο, ενώ η εικόνα άρχισε να αντιστρέφεται δειλά από τον Αύγουστο και μετά, όταν τα ξένα funds άρχισαν να ξαναρίχνουν λεφτά στο απαξιωμένο Χρηματιστήριο της Αθήνας, με αποκορύφωμα πλέον τις αυξήσεις κεφαλαίου των τραπεζών τον Δεκέμβριο κατά τις οποίες εισέρρευσαν πάνω από 5,7 δισ. ευρώ από το εξωτερικό.

Στο χρονικό διάστημα μεταξύ Ιανουαρίου και Νοεμβρίου, για το οποίο υπάρχουν διαθέσιμα στοιχεία, οι εκροές κεφαλαίων από ξένους επενδυτές ξεπέρασαν τα 566 εκατ. ευρώ στις μετοχές της μεγάλης κεφαλαιοποίησης.

Ρυθμιστές οι τράπεζες

Με τη συμμετοχή των ξένων επενδυτών να προσεγγίζει πλέον το 70% στη συνολική κεφαλαιοποίηση του Χ.Α. και τις τράπεζες να έχουν αποκτήσει ρόλο ρυθμιστή λόγω της μεγάλης βαρύτητας που έχουν στη διαμόρφωση των δεικτών, το μαχαίρι και το πεπόνι για την πορεία της ελληνικής αγοράς το 2016 βρίσκεται και πάλι στα χέρια των funds του εξωτερικού.

Το ερώτημα για όσους έχουν στοιχηματίσει σε ένα νέο success story, αυτή τη φορά από την κυβέρνηση Τσίπρα, είναι αν όντως το 2016 θα αποδειχτεί καλύτερο από τη χρονιά που φεύγει για την οικονομία.

Μπορεί η χρηματιστηριακή αγορά να βρίσκεται κοντά στα χαμηλά, ωστόσο οι αναλυτές κρατούν ψηλά τον πήχη των προσδοκιών για τις ελληνικές μετοχές, ποντάροντας σε σημαντική ανάκαμψη τη χρονιά που έρχεται.

Στις αναλύσεις τους οι χρηματιστηριακές εταιρείες υποστηρίζουν ότι τόσο η θεμελιώδης εικόνα των εισηγμένων εταιρειών, συμπεριλαμβανομένου πλέον και του τραπεζικού κλάδου, όσο και ο βαθμιαίος περιορισμός του ρίσκου χώρας δικαιολογούν μέχρι και διπλασιασμό των τιμών πολλών μετοχών με ορίζοντα το επόμενο 12μηνο.

Λοκομοτίβα το 2016;

Οι εκτιμήσεις αυτές βασίζονται αφενός στη μεγάλη υποτίμηση που παρουσιάζουν τα περιουσιακά στοιχεία στην Ελλάδα (οι μετοχές είναι 40% έως 60% φτηνότερες από τον μέσο όρο στην Ε.Ε.) και στο «καλό σενάριο» για την οικονομία, που προϋποθέτει ψήφιση των δύσκολων προαπαιτούμενων για το ασφαλιστικό και το φορολογικό των αγροτών, ώστε να κλείσει θετικά η αξιολόγηση μέχρι τον Φεβρουάριο και από εκεί και μετά να ανοίξει ο δρόμος για την ανάκτηση της επενδυτικής εμπιστοσύνης στην Ελλάδα και την προσέλκυση περισσότερων ξένων κεφαλαίων.

Το «χρονοδιάγραμμα» στο οποίο στοιχηματίζουν ξένα funds και εγχώριοι επενδυτές στηρίζεται σε πέντε συγκεκριμένες κινήσεις, με την ΕΚΤ να κρατά τα κλειδιά στις περισσότερες περιπτώσεις.

Αν αυτές ευοδωθούν, εκτιμάται ότι θα ξεκλειδώσουν το ανοδικό σενάριο και για την αγορά της Αθήνας με λοκομοτίβα κυρίως τις τράπεζες, οι οποίες έχουν αποκτήσει και πάλι κυρίαρχο ρόλο στη διαμόρφωση των τιμών στο Χρηματιστήριο, καθώς καταλαμβάνουν το 25% της αξίας του αλλά επηρεάζουν τους δείκτες με βαρύτητα κοντά στο 40%.

Το πρώτο τεστ είναι η αξιολόγηση του προγράμματος μέχρι τον Φεβρουάριο με το μεγάλο πολιτικό στοίχημα ψήφισης του ασφαλιστικού και του φορολογικού των αγροτών.

Η επιτυχής αξιολόγηση είναι αυτή που θα ανοίξει τον δρόμο για άμεση επαναφορά του waiver των τραπεζών από την ΕΚΤ, ακόμη και μέσα στον Φεβρουάριο ή τον Μάρτιο, και θα δρομολογήσει τις αποφάσεις για την αναδιάρθρωση του χρέους τον Απρίλιο και από εκεί και μετά θα επιτρέψει από τον Μάιο στην ΕΚΤ να εντάξει και τα ελληνικά ομόλογα στο πρόγραμμα ποσοτικής χαλάρωσης για ποσά ύψους 3,5 δισ. ευρώ.

Τα παραπάνω βήματα θα είναι τα πρώτα έπειτα από έναν και πλέον χρόνο βαθιάς κρίσης στις σχέσεις Ελλάδας-Ε.Ε. που θα θέτουν τις βάσεις για την οριστική απομάκρυνση των σεναρίων Grexit από το τραπέζι και θεωρούνται «προαπαιτούμενα» ώστε να αρχίσει να μιλά κάποιος για το εγχείρημα επιστροφής της Ελλάδας στις αγορές με νέες εκδόσεις ομολόγων προς τα τέλη του 2016 με επιτόκια κοντά ή κάτω από το 5%.

![Η Μαρία Σάκκαρη έκλεισε θέση στον τελικό του Athens Open – «Πάμε να το σηκώσουμε» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Sakkari-3-2-320x213.jpg)