Το κεφαλαιοποιητικό σύστημα, οι ατομικοί συνταξιοδοτικοί λογαριασμοί και ο «τζόγος» με τις εισφορές των ασφαλισμένων, που προωθεί η ελληνική κυβέρνηση σήμερα με τη μεταρρύθμιση του συστήματος των επικουρικών συντάξεων, δεν αποτελούν καινοτομία.

Εφαρμόζονται εδώ και δεκαετίες στις ΗΠΑ, με μεγάλο κερδισμένο τα ιδρύματα του χρηματοπιστωτικού τομέα που καρπώνονται τη διαχείριση των εισφορών αλλά και κάποιους… δισεκατομμυριούχους οι οποίοι μετέτρεψαν τους ατομικούς συνταξιοδοτικούς λογαριασμούς (ΙRΑs) τους σε… επενδυτικές τράπεζες, με τις οποίες χτίζουν εδώ και χρόνια αφορολόγητα τεράστιες περιουσίες.

Τα όσα καταμαρτυρεί έρευνα της δημοσιογραφικής ερευνητικής ομάδας ProPublica, η οποία δόθηκε στη δημοσιότητα την περασμένη Πέμπτη, είναι ενδεικτικά.

Οι ατομικοί συνταξιοδοτικοί λογαριασμοί (Individual Retirement Accounts) αναδύθηκαν στις ΗΠΑ με τη σταδιακή κατάρρευση των εταιρικών συνταξιοδοτικών προγραμμάτων. Από τα μέσα της δεκαετίας του 1970, τίθεται σε εφαρμογή ο παραδοσιακός ατομικός συνταξιοδοτικός λογαριασμός (traditional IRA), με στόχο την κάλυψη των εργαζομένων που δεν είχαν δυνατότητα συνταξιοδότησης. Αρχικός σκοπός των ατομικών συνταξιοδοτικών λογαριασμών είναι να ωθήσει τους εργαζόμενους σε αποταμίευση για τα γηρατειά. Τόσο ο παραδοσιακός όσο και οι υπόλοιποι τύποι ατομικών συνταξιοδοτικών λογαριασμών παρέχουν φοροαπαλλαγές στους εργαζόμενους που τους ανοίγουν.

Αν κάποιος κάτοχος ενός IRA κάνει ανάληψη χρημάτων του από αυτόν πριν από την ηλικία των 59,5 ετών, επιβαρύνεται με ποινή πρόωρης ανάληψης ύψους 10%. Υπάρχουν επίσης περιορισμοί εισοδήματος για κάποια είδη αυτών και κανόνες με τις μέγιστες εισφορές ετησίως. Τα χρήματα που βρίσκονται στους λογαριασμούς επενδύονται συνήθως από χρηματομεσίτες, ασφαλιστικές, τράπεζες και άλλες εταιρείες του χρηματοπιστωτικού τομέα σε κινητές αξίες.

Kαθώς οι επιχειρήσεις μετατοπίζουν σταδιακά το βάρος των αποταμιεύσεων για τη συνταξιοδότηση στην πλάτη των εργαζομένων, ο θεσμός ωριμάζει και μαζί με τον παραδοσιακό IRA κάνουν την εμφάνισή τους και άλλοι τύποι. Ωστόσο, δεν αγκαλιάζονται από το σύνολο των Αμερικανών, με αποτέλεσμα ένα μεγάλο μέρος αυτών να μένει σήμερα εκτός συστήματος κοινωνικής ασφάλισης. Περσινή μελέτη της Ομοσπονδιακής Τράπεζας των ΗΠΑ (FED) αποκάλυψε ότι ένας στους τέσσερις Αμερικανούς (που βρίσκεται σε εργάσιμη ηλικία) δεν έχει αποταμιεύσει δεκάρα για τη σύνταξή του. Η μελλοντική συνταξιοδότηση γι’ αυτόν τον κόσμο δεν υφίσταται ούτε καν ως ιδέα.

Στη δεκαετία του 1990, οι πολιτικοί και των δύο μεγάλων κομμάτων που κυβερνούν τις ΗΠΑ εναλλάξ άρχισαν να ανησυχούν, βλέποντας τις εισφορές για τις συντάξεις να μειώνονται συνεχώς και τους εργαζόμενους απρόθυμους να αποταμιεύσουν για τα γηρατειά τους.

Ηταν η κατάλληλη στιγμή για να εφαρμοστεί μια ιδέα που ο ρεπουμπλικανός γερουσιαστής τού Ντέλαγουερ, Ουίλιαμ Ροθ, πίεζε επί χρόνια. Ο Ροθ ήταν ένας από τους πατέρες των «Reaganomics». Οράματά του ήταν η συρρίκνωση του ομοσπονδιακού προϋπολογισμού, η μείωση των φόρων και η… εξουδετέρωση της αμερικανικής εφορίας (IRS). To 1997, ως πρόεδρος της Επιτροπής Οικονομικών της Γερουσίας, διεξήγαγε μια σειρά ακροάσεων. Σε αυτές οι υπάλληλοι της αμερικανικής εφορίας αντιμετωπίστηκαν περίπου σαν… εγκληματίες. Η έρευνα αυτή πυροδότησε στη συνέχεια νομοθεσία, η οποία παρέλυσε τις εξουσίες που είχε η IRS στο πεδίο ελέγχου των φορολογούμενων και είσπραξης των φόρων, για περισσότερο από μία δεκαετία.

Τη σφραγίδα του στην αμερικανική ιστορία, όμως, ο Ροθ την έβαλε με έναν νέο τύπο ατομικού συνταξιοδοτικού λογαριασμού που εισηγήθηκε και πήρε γι’ αυτό τον λόγο το όνομά του (Roth IRA). Για να τον «πουλήσει» στην κοινή γνώμη και το Κογκρέσο, ο Ρεπουμπλικάνος γερουσιαστής είχε πει μεταξύ άλλων ότι ο Roth IRA θα αποτελέσει «ευλογία για αμέτρητους Αμερικανούς» και θα επιτρέψει «στους σκληρά εργαζόμενους Αμερικανούς της μεσαίας τάξης να αποταμιεύσουν χρήματα αφορολόγητα για τη σύνταξή τους».

Φοροδιαφυγή

Στην πορεία, ωστόσο, ο Roth IRA αναδείχθηκε σε μια απίστευτη καταπακτή φοροδιαφυγής από το αμερικανικό φορολογικό σύστημα για τους πλούσιους Αμερικανούς.

Τα συνήθη συνταξιοδοτικά προγράμματα των ΗΠΑ, όπως ο παραδοσιακός IRA ή ο λογαριασμός 401 (K) (που συγκεντρώνει εισφορές εργαζομένων και εργοδοτών), προβλέπουν μετάθεση του φόρου που αντιστοιχεί στις εισφορές σε μεταγενέστερη χρονική στιγμή. Τα χρήματα που τοποθετούν οι ασφαλισμένοι σε αυτούς τους συνταξιοδοτικούς λογαριασμούς αφαιρούνται από το εισόδημά τους και δεν φορολογούνται. Ούτε αυτά ούτε τα μερίσματα, τόκοι και κέρδη που θα προκύψουν από τις επενδύσεις που θα πραγματοποιηθούν με τις εισφορές. Οταν όμως οι εργαζόμενοι αποσύρουν τα χρήματά τους από αυτούς τους λογαριασμούς -συνήθως μετά τη συνταξιοδότησή τους-, υποχρεούνται να πληρώσουν φόρο εισοδήματος.

Από την πλευρά του ο Roth IRA δεν αναβάλλει αντίστοιχα τη φορολογική υποχρέωση, την… εξαλείφει. Οι εργαζόμενοι που ανοίγουν έναν ατομικό συνταξιοδοτικό λογαριασμό Roth δεν απαλλάσσονται για τα χρήματα που θα καταθέσουν αρχικά σε αυτόν. Ομως από τη στιγμή που θα τα καταθέσουν, όλες οι επενδύσεις που θα πραγματοποιηθούν, όλα τα κέρδη που θα προκύψουν θα είναι αφορολόγητα για πάντα. Οι συνταξιούχοι όταν θα τα αποσύρουν από το λογαριασμό τους δεν θα καταβάλλουν δεκάρα για φόρο. Σε αντίθεση με τον παραδοσιακό IRA o Roth δεν υποχρεώνει επίσης τους συνταξιούχους να εξαντλήσουν τον λογαριασμό τους καθώς γερνούν.

Ο νόμος για τη θέσπιση του Roth IRA πέρασε από το Κογκρέσο το 1997, με τη συντριπτική υποστήριξη και των δύο κομμάτων.

Κάποιοι ειδικοί προειδοποίησαν τότε ότι οι λιγότερο πλούσιοι εργαζόμενοι -που ήταν πιο πιθανό να τα φέρνουν δύσκολα στα γηρατειά τους- δεν θα άνοιγαν λογαριασμούς Roth, καθώς δεν αντέχουν το βάρος των εισφορών.

Αντίθετα, υπογράμμισαν, ο Roth αποτελεί δώρο προς εύπορους κυρίως φορολογούμενους, οι οποίοι ωστόσο αποταμιεύουν χωρίς δυσκολίες για τη σύνταξή τους.

Στην ουσία, τόνισαν, η επένδυση στο Roth αποτελεί περισσότερο μια ελκυστική πρόταση προς τους πλούσιους Αμερικανούς, οι οποίοι από καιρού εις καιρόν ανησυχούν για το ενδεχόμενο μελλοντικής αύξησης των φορολογικών συντελεστών από το Κογκρέσο. Η θέσπιση του Roth ήταν σαν να τους προσφέρεται ένα στεγαστικό δάνειο με κλειδωμένο επιτόκιο, όταν αυτό είναι στα χαμηλά του.

Η τότε κυβέρνηση του Μπιλ Κλίντον δεν ήθελε, ωστόσο, να προσφέρει τις σημαντικές φορολογικές ελαφρύνσεις του Roth στους πλούσιους Αμερικανούς που έτσι και αλλιώς αποταμιεύαν. Απαγόρευσε έτσι το άνοιγμα Roth σε όσους Αμερικανούς είχαν ετήσιο εισόδημα μεγαλύτερο των 110.000 δολαρίων και περιόρισε τις ετήσιες εισφορές στα 2.000 δολάρια. Με αυτά τα δύο μέτρα -τα ταβάνια των οποίων σήμερα είναι μεγαλύτερα- ευελπιστούσε ότι θα μπλοκάρει τη χρησιμοποίηση του Ροθ από τους πλούσιους ως φορολογικό καταφύγιο.

Ωστόσο, σχεδόν με την έναρξη εφαρμογής συνταξιοδοτικού λογαριασμού, αρκετοί ήταν αυτοί που κατάφεραν να παρακάμψουν αυτούς τους περιορισμούς και να ανοίξουν Roth, στους οποίους συγκέντρωσαν αφορολόγητα τεράστιο πλούτο.

Η συνταγή που ακολούθησαν ήταν απλή: 1. Ανοιγμα ενός Roth IRA με 2.000 δολάρια ή και λιγότερα. 2. Εξασφάλιση μιας προνομιακής συμφωνίας για την αγορά μεριδίου σε μια πολλά υποσχόμενη startup εταιρεία που δεν είχε προλάβει να εισαχθεί στο Χρηματιστήριο. Η συμφωνία διασφάλιζε εξευτελιστικά χαμηλή τιμή αγοράς για κάθε μετοχή –δέκατα του σεντ. Απώτερος στόχος, η απόκτηση εκατομμυρίων μετοχών με λίγες χιλιάδες δολάρια. 3. Τα κέρδη από αυτές τις μετοχές, συνήθως τεράστια, δεν φορολογούνται ούτε στο παρόν ούτε στο μέλλον, ακόμη και αν η startup εξελιχθεί αργότερα σε κολοσσό μεγέθους Facebook. Αν η επένδυση αυτή είχε γίνει εκτός Roth, θα είχε φορολογηθεί άμεσα από την εφορία. 4. Αξιοποίηση των κερδών του Roth σε νέες επενδύσεις και νέα κέρδη, πάντα αφορολόγητα.

Το σχήμα θυμίζει μια κότα που που γεννά τα… αφορολόγητα χρυσά αβγά. Το Κογκρέσο μάλιστα δεν δίστασε, 10 περίπου χρόνια μετά από την αρχική υιοθέτηση του Roth, να καταστήσει ακόμη πιο εύκολη την παραγωγή αυτών των αβγών. Επέτρεψε στον οποιονδήποτε -μεταξύ άλλων και στους πολύ πλούσιους Αμερικανούς- να μεταφέρει τα χρήματά του από λιγότερο αποδοτικούς παραδοσιακούς συνταξιοδοτικούς λογαριασμούς -και αφού καταβάλει έναν εφάπαξ φόρο- σε ένα Roth. Παρείχε έτσι τη δυνατότητα επενδύσεων ακόμη μεγαλύτερων ποσών αφορολόγητα, δημιουργώντας τελικά έναν φορολογικό παράδεισο τύπου Βερμούδων μέσα στο συνταξιοδοτικό σύστημα των ΗΠΑ.

Μεγάλοι κερδισμένοι

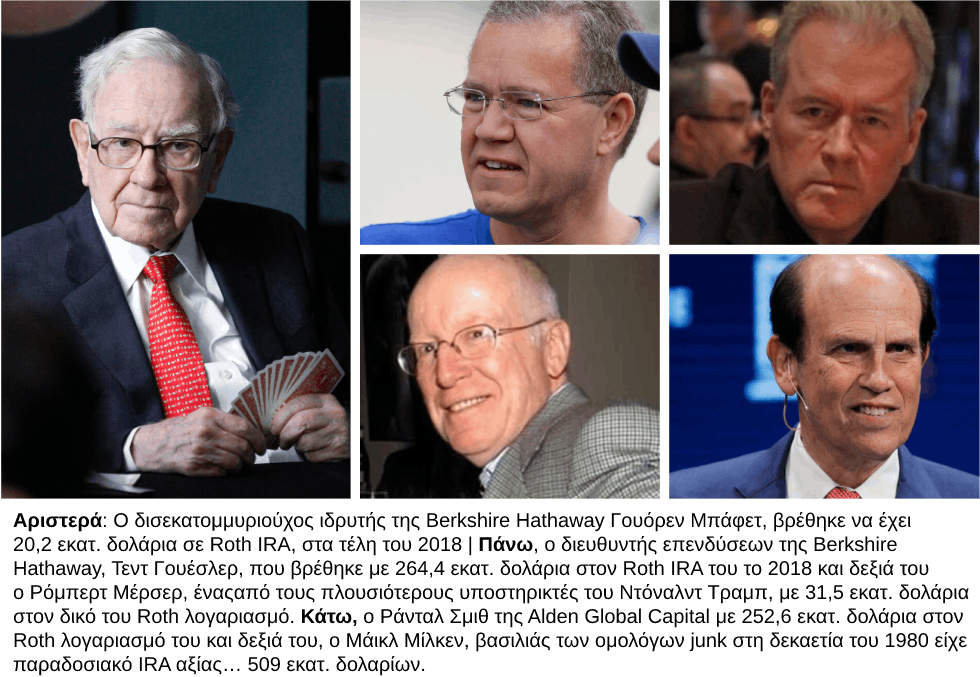

Η έρευνα της ProPublica έδειξε ότι στον παράδεισο αυτόν άκμασαν μεγάλες μορφές του αμερικανικού χρηματοπιστωτικού τομέα. Ο δισεκατομμυριούχος ιδρυτής της Berkshire Hathaway Γουόρεν Μπάφετ, ένας από τους πλουσιότερους ανθρώπους στον κόσμο και ένθερμος υποστηριχτής της υψηλότερης φορολόγησης στους πλουσίους, βρέθηκε να έχει 20,2 εκατ. δολάρια σε Roth ΙRA, στα τέλη του 2018.

Το δεξί του χέρι, ο διευθυντής επενδύσεων της Berkshire Hathaway, Τεντ Γουέσλερ, είχε στο Roth του 264,4 εκατ. δολάρια το 2018, ενώ ο διαχειριστής hedge fund Ράνταλ Σμιθ της Alden Global Capital είχε 252,6 εκατ. δολάρια στο δικό του. Επίσης, ο Ρόμπερτ Μέρσερ, πρώην διαχειριστής hedge fund της Renaissance Technologies και ένας από τους πλουσιότερους υποστηρικτές του Ντόναλντ Τραμπ, είχε στο δικό του Roth 31,5 εκατ. δολάρια. Ολοι τους για τα…γηρατειά που αν κρίνει κανείς από τα ποσά των Roth τους θα διαρκούσαν τουλάχιστον ώς τα 300 χρόνια τους!

Το τραγικό είναι ότι το Κογκρέσο γνώριζε τουλάχιστον εδώ και μια δεκαετία τις στρεβλώσεις που δημιουργούσαν οι Roth IRAs στο φορολογικό σύστημα, xωρίς να κάνει κάτι. Η Εφορία, το Ελεγκτικό Συνέδριο των ΗΠΑ και κάποιοι πολιτικοί είχαν προειδοποιήσει για τον τεράστιο αφορολόγητο πλούτο που συσσωρεύεται στους ατομικούς συνταξιοδοτικούς λογαριασμούς κάποιων εκατομμυριούχων. Μεμονωμένα, κάποια μέλη του Κογκρέσου επιχείρησαν κάποια στιγμή νομοθετικές παρεμβάσεις, για να σταματήσει αυτή η μηχανή, αλλά έφαγαν πόρτα από το σύνολο των πολιτικών. Το Κογκρέσο, αντίθετα, μείωσε με σχετική ευκολία τον προϋπολογισμό και την ελεγκτική δυνατότητα τη Εφορίας.

![Συναγερμός στο Σιάτλ: Πυροβολισμοί σε φεστιβάλ φαγητού με δύο νεκρούς και πέντε τραυματίες [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/AP26208104794343-320x213.jpg)