Συνώνυμο του «φιάσκου» τείνει να γίνει η στεγαστική πολιτική της Ν.Δ., αφού το δυστοπικό σίκουελ του προγράμματος «Σπίτι μου» έρχεται να ενισχύσει την κερδοσκοπία στην αγορά ακινήτων και τις ανισότητες στην πρόσβαση σε προσιτή κατοικία, διανθίζοντας τη συνταγή αποτυχίας και εξυπηρετώντας συμφέροντα τραπεζών και εταιρειών διαχείρισης «κόκκινων» δανείων, αντί για τις ανάγκες των πολιτών.

Το «Σπίτι μου ΙΙ», πολυδιαφημισμένο από τράπεζες, κυβέρνηση και φίλα προσκείμενα σε αυτήν μέσα ενημέρωσης σαν «λύση» στη στεγαστική κρίση, οδηγεί με μαθηματική ακρίβεια, όπως και η πρώτη εκδοχή του («Σπίτι μου Ι»), στην άνοδο των τιμών ακινήτων, επιδεινώνοντας το ζήτημα με τις ήδη υπερδιπλάσιες αυξήσεις στις τιμές κατοικιών και ενοικίων στη χώρα μας σε σύγκριση με την Ε.Ε.

Οι υπερδιπλάσιες σε σύγκριση με τον αριθμό των 20.000 δικαιούχων αιτήσεις μέσα στα πρώτα δύο 24ωρα καθρεφτίζουν την εναγώνια αναζήτηση διεξόδου από την πελώρια αύξηση των ενοικίων σε συνθήκες που το ποσοστό ιδιοκατοίκησης στη χώρα μας είναι σε ιστορικά χαμηλά, με κίνητρο το χαμηλότερο μεσοσταθμικά επιτόκιο, τη διερεύνηση των κριτηρίων ηλικίας (από 25 έως 50 ετών) και εισοδήματος (έως 20.000 για άγαμους, 28.000 ευρώ για ζευγάρια –4.000 ευρώ/παιδί– και 31.000 για μονογονεϊκές οικογένειες – 5.000/παιδί).

Ομως, στον αντίποδα των κινήτρων διευρύνονται καταφανώς και οι παθογένειες του πρώτου προγράμματος, εξαιτίας προβληματικών όρων οι οποίοι μετατρέπουν σε «εφιάλτη» το όνειρο για ένα –κατάλληλο– κεραμίδι πάνω από το κεφάλι μας, θέτοντας μεγάλα εμπόδια: μειώνονται αντί να αυξάνονται οι διαθέσιμες επιλογές ακινήτων, προωθούνται τα παλαιότερα και εξαιρούνται τα ημιτελή.

Διόλου απίθανο οι κρίσιμοι αυτοί παράγοντες, που αναλύουμε στη συνέχεια, να εκτροχιάσουν το πρόγραμμα, αφήνοντας πάλι σημαντικό μέρος της χρηματοδότησης αδιάθετο – όπως έγινε με το «Σπίτι μου Ι», του οποίου το 30% των πόρων έμεινε αδιάθετο λόγω αδυναμίας των δικαιούχων να βρουν σπίτι με τις προδιαγραφές που είχαν τεθεί.

«Χρέπια» τραπεζών και funds

Ακόμα και τραπεζικά στελέχη εμφανίζονται ανήσυχα για τη διαθεσιμότητα των οικημάτων που πληρούν τις προδιαγραφές. Ωστόσο, φαίνεται να ευνοούνται servicers και funds προκειμένου να «ξεφορτωθούν» φτηνά και ρημαγμένα σπίτια που απέκτησαν ως διαχειριστές χαρτοφυλακίων από «κόκκινα» δάνεια. Δημοσιεύματα γράφουν κατά καιρούς για τον «πονοκέφαλο» των διοικήσεων σχετικά με τις εκκρεμότητες των κατασχεμένων ακινήτων και για την πρότασή τους να απαλλαγούν από την υποχρέωση τακτοποίησης νομικών και τεχνικών προβλημάτων, όπως η πληρωμή τελών, κοινοχρήστων και οι μη τακτοποιημένες πολεοδομικές παραβάσεις, που απαιτούν χρόνο και χρήμα ώστε να γίνουν τα ακίνητα διαθέσιμα προς πώληση.

Αν υπολογίσουμε ότι η ετήσια απόδοση των συνολικά περίπου 33.400 γόνιμων πλειστηριασμών την τελευταία πενταετία κυμάνθηκε από 22% μέχρι 26%, τότε προκύπτει πως οι εταιρείες έχουν τουλάχιστον 20.000 κλειστά ακίνητα, εξαιτίας και της αδυναμίας της αγοράς να τα απορροφήσει. Τώρα θα μπορούν χωρίς… περιττές γραφειοκρατικές αγκυλώσεις να τα διαθέσουν, επιβαρύνοντας τους αγοραστές με τα έξοδα συντήρησης κ.λπ. (πληροφορίες αναφέρουν ότι μόνο λίγες εκατοντάδες είναι πλήρως τακτοποιημένα).

Αντίθετα, δεν υπήρξε πρόνοια για τη συγκράτηση των ενοικίων μέσω αύξησης της προσφοράς ακινήτων προς μίσθωση, καθώς στα επιλέξιμα δεν συγκαταλέγονται τα ημιτελή των οποίων η ανέγερση ξεκίνησε έως το 2009 και την κατάρρευση της οικοδομικής δραστηριότητας.

Τουλάχιστον αντιφατική σε σχέση με τον διπλασιασμό του προϋπολογισμού, στα δύο δισ. ευρώ, προϋπόθεση συνιστά ο περιορισμός του αριθμού των επιλέξιμων ακινήτων σε σχέση με το πρώτο πρόγραμμα και άρα ο περιορισμός της προσφοράς, την ώρα που δημιουργείται, όπως και τότε, αυξημένη ζήτηση.

Δυνάμει επικίνδυνα

«Το ακίνητο που αποκτάται βρίσκεται επί οικοδομής ή αποτελεί οικοδομή η οποία έχει κατασκευαστεί έως τις 31.12.2007», διαβάζουμε στην ΚΥΑ της 16ης Δεκεμβρίου 2024 (Αριθμ. 189973ΕΞ 2024, ΦΕΚ αρ. φύλλου 6894). Αλλά «η παλαιότητα αρχίζει να υπολογίζεται μετά τη συμπλήρωση δύο ετών από την ημερομηνία έκδοσης της οικοδομικής άδειας ή την τελευταία αναθεώρησή της (ενδεικτικά αν εκδόθηκε στις 30.9.2005, η παλαιότητα αρχίζει να υπολογίζεται από 30.9.2007)».

Ετσι μένουν εντέχνως εκτός 83.851 ακίνητα που ανεγέρθηκαν με άδειες του 2006 και 79.407 του 2007, όπως επίσης τα 66.740 του 2008 και 57.001 του 2009 (σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, που αποδεικνύουν ότι οι παραπάνω ήταν οι πιο «αποδοτικές» χρονιές της οικοδομικής δραστηριότητας της εικοσαετίας).

Συνειδητή επιλογή;

Ομως, η προηγούμενη εμπειρία μαρτυρά πως δεν πρόκειται απλώς για λάθος. Στο πρώτο «Σπίτι μου», το 2023, το κριτήριο της παλαιότητας (15ετίας) είχε τροποποιηθεί έπειτα από έντονες αντιδράσεις, ώστε να υπολογίζεται η ηλικία του σπιτιού από τον χρόνο έκδοσης της άδειας και όχι από τον χρόνο αποπεράτωσης (μέχρι και το 2007) (ΦΕΚ αρ. φύλλου 136, Nόμος υπ’ αριθμ. 5045, 29.7.2023).

Σημειώνεται ότι στοιχεία, τα οποία παρουσιάστηκαν και σε ημερίδα της Τράπεζας της Ελλάδας με τίτλο «Αγορές ακινήτων: εξελίξεις και προοπτικές», δείχνουν ότι πολλές από τον τεράστιο αριθμό 97.957 (αριθμός αυξημένος κατά 17,6% σε σχέση με το 2004) των οικοδομικών αδειών που εκδόθηκαν το 2005, λόγω του ευνοϊκότερου φορολογικού καθεστώτος πριν από την επιβολή ΦΠΑ στις νέες κατοικίες από το 2006, εκτιμάται ότι συνέχιζαν να εκτελούνται μέχρι το 2009.

Παλαιότητα

Δυσμενέστερο και δυνάμει επικίνδυνο για όσους τυχερούς καταφέρουν να ενταχθούν στο πρόγραμμα όρο αποτελεί η κατεύθυνση σε μεγάλης παλαιότητας και αμφίβολης στατικής και αντισεισμικής επάρκειας ακίνητα. Στο πρόγραμμα δεν προβλέπεται «κόφτης» παλαιότητας, με αποτέλεσμα να είναι επιλέξιμα ακίνητα 50, 60 και 70 ετών (!), κατασκευασμένα πριν από τον πρώτο αντισεισμικό κανονισμό του 1985. Αυτό συνέβη με το «Σπίτι μου Ι», με το οποίο πωλήθηκαν σπίτια με μέσο όρο ηλικίας τα 40 έτη και μέσο όρο δανείου τα 100.000 ευρώ. Το ίδιο ποσό χρηματοδότησης έχουν να λαμβάνουν οι 20.000 νέοι δικαιούχοι, πολλοί από τους οποίους θα κληθούν λόγω της αύξησης των τιμών να πληρώσουν ακριβό τίμημα για παλαιά και προβληματικά σπίτια ή/και για τυχόν βελτιώσεις.

Η διαθεσιμότητα ακινήτων που πληρούν τις προδιαγραφές του προγράμματος και είναι κατάλληλα για οικογένειες

Ως γνωστόν, το πρόγραμμα «Σπίτι μου ΙΙ» αφορά ακίνητα αξίας έως 250.000 ευρώ (αξία συμβολαίου) έως 150 τ.μ. και κατασκευής έως και το 2007. Το ποσόν του δανείου θα ανέρχεται έως και στα 190.000 ευρώ και έως το 90% του συμβολαίου. Αυτό σημαίνει ότι:

● Ο δικαιούχος του προγράμματος που θα θελήσει να αποκτήσει μια κατοικία με έτος κατασκευής έως το 2007 και ζητούμενη τιμή τις 250.000 €, θα πρέπει να διαθέτει τουλάχιστον 60.000 ευρώ ίδια κεφάλαια και το υπόλοιπο ποσόν να αφορά δανεισμό. Δηλαδή, να διαθέτει τα οικονομικά στοιχεία που θα του «επιτρέπουν» να δανειστεί το ποσόν των 190.000 ευρώ.

● Αν ο δικαιούχος του προγράμματος θελήσει να αποκτήσει κατοικία με ζητούμενη τιμή τις 200.000 ευρώ, θα πρέπει να διαθέτει τουλάχιστον το 10% (20.000 ευρώ) της τιμής πώλησης του ακινήτου ως ίδια κεφάλαια και το υπόλοιπο ποσόν να αφορά δανεισμό, δηλαδή να διαθέτει τα οικονομικά στοιχεία που θα του «επιτρέπουν» να δανειστεί το ποσόν των 180.000 ευρώ.

● Σε περίπτωση που ο δικαιούχος του προγράμματος θελήσει να αποκτήσει κατοικία με ζητούμενη τιμή τις 150.000 ευρώ θα πρέπει να διαθέτει τουλάχιστον το 10% (15.000 ευρώ) της τιμής πώλησης του ακινήτου ως ίδια κεφάλαια και το υπόλοιπο ποσόν να αφορά δανεισμό, δηλαδή να διαθέτει τα οικονομικά στοιχεία που θα του «επιτρέπουν» να δανειστεί το ποσόν των 135.000 ευρώ.

Με αυτά δεδομένα, ας δούμε τη διαθεσιμότητα κατάλληλων κατοικιών στην Αττική.

Διαθεσιμότητα στην Αττική

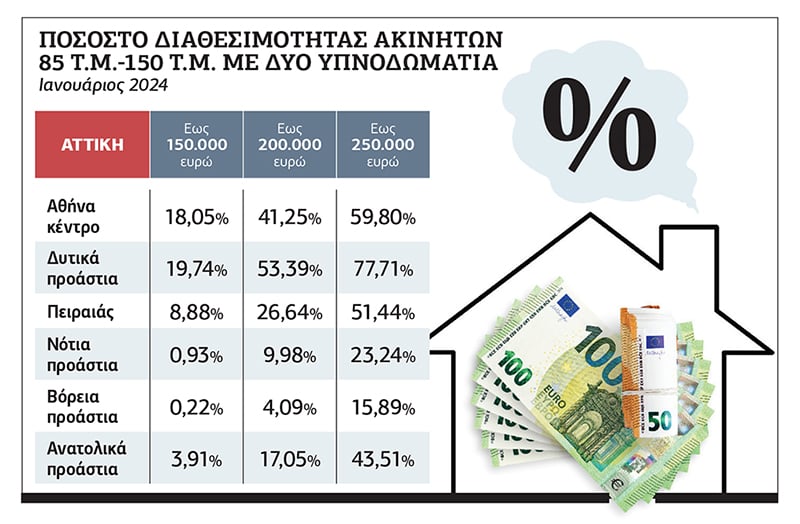

Σύμφωνα με τον παρατιθέμενο πίνακα*, η διαθεσιμότητα ακινήτων από 85 τ.μ. έως 150 τ.μ. άνω του 1ου ορόφου, με έτος κατασκευής έως το 2007 και ζητούμενη τιμή έως 150.000 ευρώ, αγγίζει το 18,05% στις περιοχές του κέντρου, το 19,74% στα Δυτικά Προάστια και το 8,88% στον Πειραιά. Στις περιοχές των Νοτίων και Βορείων Προαστίων η διαθεσιμότητα είναι σχεδόν μηδενική, ενώ στις περιοχές των Ανατολικών Προαστίων μόλις 3,91%.

Η διαθεσιμότητα για οικογενειακές κατοικίες με ζητούμενη τιμή πώλησης έως 200.000 € αγγίζει το 41,25% στις περιοχές του κέντρου της Αθήνας, το 53,39% στα Δυτικά Προάστια και το 26,64% στις περιοχές του Πειραιά. Μικρή ή/και σχεδόν μηδενική διαθεσιμότητα καταγράφεται στις περιοχές των Βορείων, Νοτίων και Ανατολικών Προαστίων.

Επομένως, ο δικαιούχος του προγράμματος θα πρέπει να διαθέτει κατ’ ελάχιστο το ποσόν των 20.000 € ως ίδια κεφάλαια, διότι το ύψος του δανεισμού δεν μπορεί να ξεπερνά το 90% της αξίας του ακινήτου και το ποσόν των 190.000 ευρώ.

Αισθητά μεγαλύτερη διαθεσιμότητα καταγράφεται στα ακίνητα αξίας έως 250.000 ευρώ, ακίνητα για τα οποία ο δικαιούχος θα πρέπει να διαθέτει τουλάχιστον 60.000 € ίδια συμμετοχή και το υπόλοιπο ποσόν μέσω δανεισμού εφόσον πληροί τα τραπεζικά κριτήρια. Συγκεκριμένα, στις περιοχές του κέντρου της Αθήνας, το ποσοστό διαθεσιμότητας αγγίζει το 59,80%, στα Δυτικά Προάστια το 44,71% ,στις περιοχές του Πειραιά το 51,44% και στα Ανατολικά Προάστια το 43,15%. Στις περιοχές των Βορείων και Νοτίων Προαστίων η διαθεσιμότητα είναι 15,89% και 23,24% αντίστοιχα.

Πηγή/επεξεργασία: Ιστοσελίδες αγγελιών ακινήτων/ Πανελλαδικό Δίκτυο E-Real Estates, ακίνητα 85 τ.μ. – 150 τ.μ., άνω του 1ου ορόφου με 2 υπνοδωμάτια, κατασκευής έως το 2007.

*Τα στοιχεία καθώς και την επεξεργασία τους είχε την καλοσύνη να μας διαθέσει ο επικεφαλής του Πανελλαδικού Δικτύου E-Real Estates κ. Θέμης Μπάκας

-320x213.jpg)

![Ο καύσωνας σαρώνει την Ευρώπη: Σπάει η άσφαλτος στη Γερμανία – Αυξάνονται οι νεκροί στη Γαλλία [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/06/8112998-320x213.jpg)