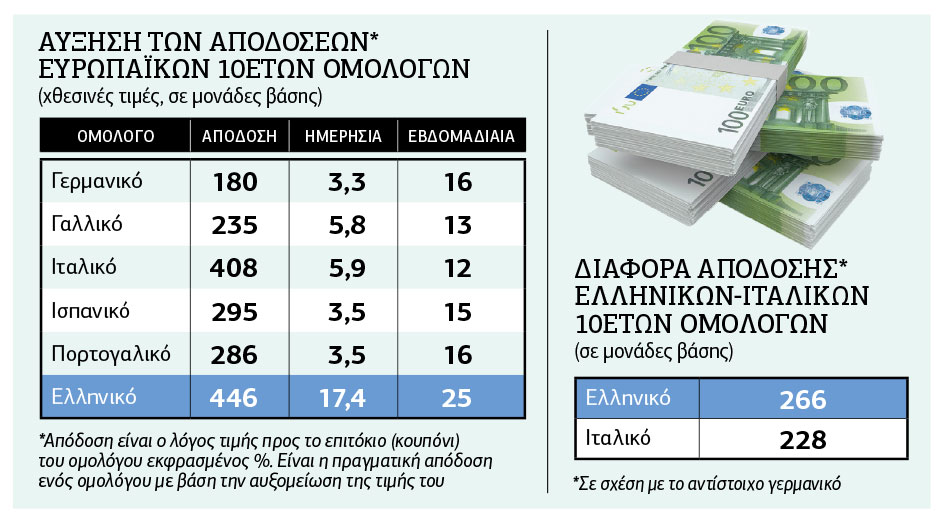

Αλμα πραγματοποίησαν χθες οι αποδόσεις των ελληνικών ομολόγων, που αυξήθηκαν ξαφνικά (αλλά όχι ανεξήγητα) με ταχύτητα τριπλάσια σε σχέση με τα υπόλοιπα ευρωπαϊκά, ακόμη και σε σχέση με τα ιταλικά. Ως αποτέλεσμα, η διαφορά απόδοσης του ελληνικού 10ετούς κρατικού ομολόγου σε σχέση με το αντίστοιχο γερμανικό αυξήθηκε στις 266 μονάδες βάσης, πάνω από το άτυπο όριο των 250 μονάδων βάσης που η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θεωρεί αποδεκτό ώστε να μη δημιουργείται κίνδυνος για τον κατακερματισμό της ευρωπαϊκής αγοράς ομολόγων (ή, αλλιώς, τη μη ομαλή μετάδοση της νομισματικής πολιτικής της ΕΚΤ).

Η αιτίες γι’ αυτή την εξέλιξη είναι τρεις:

► Πρώτο, το κλίμα που δημιουργείται διεθνώς υπέρ της περαιτέρω, επιθετικής αύξησης επιτοκίων. Η νέα αύξηση επιτοκίων από τη FED (Ομοσπονδιακή Κεντρική Τράπεζα των ΗΠΑ) κατά 0,75% θεωρείται δεδομένη και το γεγονός αυτό θα πιέσει αναπόφευκτα και την ΕΚΤ να «υπερασπιστεί» το ευρώ με νέες αυξήσεις επιτοκίων, ενδεχομένως πάνω από τις προβλέψεις που έχει ενσωματώσει η αγορά. Επιπλέον, η Τράπεζα Διεθνών Διακανονισμών (BIS – Bank of International Settlements), η αποκαλούμενη και «κεντρική τράπεζα των κεντρικών τραπεζών», στην τριμηνιαία της έκθεση συστήνει την περαιτέρω, «επιθετική» αύξηση των επιτοκίων παρά τον κίνδυνο της μετατροπής της οικονομικής επιβράδυνσης σε ύφεση ή και βαθιά ύφεση (ιδιαίτερα στην Ευρώπη, που αποτελεί το επίκεντρο της ενεργειακής κρίσης και κατά τον Αδωνι Γεωργιάδη περιμένει τον χειρότερο χειμώνα ύστερα από αυτόν του 1942…).

► Δεύτερο, την περαιτέρω αύξηση του ελληνικού «πολιτικού ρίσκου» ύστερα από το σκάνδαλο των υποκλοπών και τη δημόσια ανακίνηση διαφορετικών σεναρίων σύνθεσης της κυβέρνησης που θα προκύψει ύστερα από τις επόμενες εκλογές.

► Τρίτο, το προβάδισμα που παίρνει στις προβλέψεις των αναλυτών και των θεσμικών επενδυτών του σεναρίου περί βαθιάς ύφεσης στην ευρωζώνη.

…και συνέπειες

Ο γνωστός οίκος αξιολόγησης της πιστοληπτικής ικανότητας Moody’s (όπως και η DBRS) αρνήθηκαν να αναβαθμίσουν τις προοπτικές της Ελλάδας, μεταθέτοντας ακόμη περισσότερο στο μέλλον την αναβάθμιση των ελληνικών κρατικών ομολόγων σε επενδυτική βαθμίδα. Αυτό όμως είναι το λιγότερο ανησυχητικό. Οι πραγματικοί κίνδυνοι είναι:

● Να πληρώσουν τα ελληνικά ομόλογα τα «σπασμένα» σε περίπτωση βαθιάς ύφεσης στην ευρωζώνη και «επίθεσης» στο ευρώ. Ηδη οι αποδόσεις των ελληνικών κρατικών ομολόγων, που πριν λίγο διάστημα ήταν κάτω από τις αποδόσεις των αντίστοιχων ιταλικών, τώρα τις έχουν ξεπεράσει κατά πολύ και καλπάζουν προς τα πάνω αποτελώντας την πρώτη ευρωπαϊκή «ταχύτητα». Αυτό τα κάνει «περίοπτα» για τις αγορές και στόχο των κερδοσκοπικών επιθέσεων.

● Με τις αποδόσεις των ελληνικών ομολόγων να ξεφεύγουν πολύ πάνω από το όριο των 250 μονάδων βάσης, η Ελλάδα γίνεται αυτομάτως η πρώτη υποψήφια για την εφαρμογή του νέου μηχανισμού της ΕΚΤ (TPI). Αυτό δεν θα είναι καλό νέο για την ελληνική οικονομία και γενικώς για τα ελληνικά assets, ιδιαίτερα μάλιστα αυτά με τη μεγαλύτερη επισφάλεια…

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)