Με δυσμενές σενάριο, σαφώς ηπιότερο από αυτό του 2015, μπαίνουν στη μάχη των πανευρωπαϊκών τεστ αντοχής (stress test) οι ελληνικές τράπεζες και υπάρχει συγκρατημένη αισιοδοξία – όπως άλλωστε επιβάλεται σε αυτές τις περιπτώσεις – ότι δεν θα υπάρξουν εκπλήξεις στο τέλος Μαΐου, όταν θα ανακοινωθούν τα αποτελέσματα, όταν δηλαδή θα κριθεί αν χρειάζονται νέα κεφάλαια.

Οπως αναφέρει η ΕΚΤ, οι τέσσερις ελληνικές τράπεζες που εποπτεύονται άμεσα από αυτήν, θα υποβληθούν στην ίδια δοκιμή προσομοίωσης ακραίων καταστάσεων σύμφωνα με το σενάριο και τη μεθοδολογία του Ευρωπαϊκή Αρχής Τραπεζών (ΕΒΑ). Ωστόσο, προκειμένου να ολοκληρωθεί η δοκιμή πριν από το τρίτο πρόγραμμα στήριξης της σταθερότητας του Ευρωπαϊκού Μηχανισμού Σταθερότητας, το χρονοδιάγραμμα θα επιταχυνθεί και τα αποτελέσματα θα δημοσιευθούν τον Μάιο. Για τις υπόλοιπες τράπεζες της ευρωζώνης, τα αποτελέσματα θα ανακοινωθούν τον Νοέμβριο.

Η Morgan Stanley, πάντως, θεωρεί απίθανο να προκύψει ανάγκη ανακεφαλαιοποίησης, καθώς, σύμφωνα με την ανάλυσή της, το 2015 προέκυψαν κεφαλαιακές ανάγκες της τάξης των 11 δισ. ευρώ, όμως τώρα, με την οικονομία σε καλύτερο βηματισμό, εκτιμά ότι τα αποτελέσματα δεν θα αποτελέσουν καταλύτη εξελίξεων.

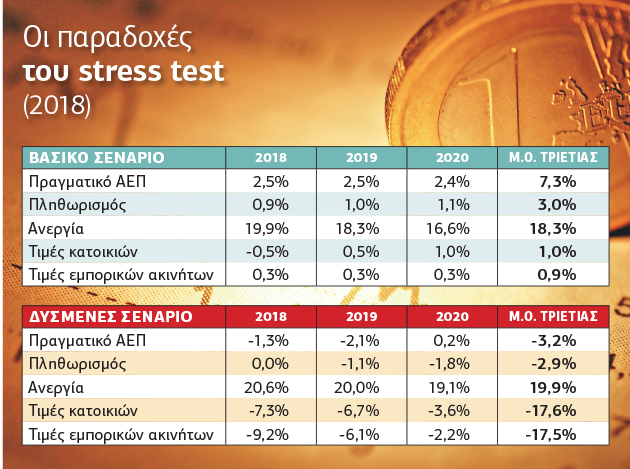

Χθες, λοιπόν, η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ) έδωσε στη δημοσιότητα τις παραμέτρους – παραδοχές του βασικού και δυσμενούς σεναρίου, βάσει των οποίων θα γίνουν τα stress tests στις τράπεζες της ευρωζώνης.

Με βάση τις παραδοχές του δυσμενές σεναρίου, την τριετία 2018-2020 το ελληνικό πραγματικό ΑΕΠ θα μειωθεί σωρευτικά κατά 3,2%, ενώ στο βασικό θα αυξηθεί κατά 7,3%, κοντά δηλαδή σε όσα προβλέπει το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Πολιτικής.

Θα πρέπει να σημειωθεί ότι η αντίστοιχη «πρόβλεψη» στα stress tests του 2015 έκανε λόγο για σωρευτική μείωση του ΑΕΠ την περίοδο 2015-2017 κοντά στο 7%. Τελικά, το 2015 και 2016 το ΑΕΠ της χώρας έμεινε στάσιμο -παρά τα capital controls-, ενώ το 2017 είχε αύξηση 1,6%. Κι αυτό γιατί το δυσμενές σενάριο περιλαμβάνει ακραίες παραδοχές. Ετσι, στην περίπτωση της Γερμανίας «προβλέπεται» ότι το ΑΕΠ θα μειωθεί 1,9% φέτος και 2,8% το 2019, και θα αυξηθεί 1,4% το 2020.

Βασική παράμετρος είναι αυτή που αφορά τις τιμές των ακινήτων, καθώς οι παραδοχές δείχνουν καθοδική τάση -όπως άλλωστε στο σύνολο της ευρωζώνης-, γεγονός που επηρεάζει τις αποτιμήσεις των collaterals, αλλά, όπως εκτιμά και η Μorgan Stanley, είναι απίθανο να λειτουργήσουν ως καταλύτης για την ανάγκη πρόσθετων κεφαλαίων.

Πάντως, σε ό,τι αφορά τα ακίνητα -και ιδιαίτερα τα εμπορικά-, η συμπίεση των τιμών οφείλεται στο γεγονός ότι η Αρχή καθόρισε τις παραδοχές της πριν από την έναρξη των πλειστηριασμών. Σύμφωνα με στελέχη της τραπεζικής αγοράς και κτηματαγοράς, το μεγάλο απόθεμα των ακινήτων που έχει σωρευθεί, καθώς για σειρά ετών ήταν παγωμένοι οι πλειστηριασμοί, οδήγησε στην «εκτίμηση» για επιπλέον μείωση των τιμών.

Σημαντική παράμετρος για τις τράπεζες είναι η υιοθέτηση του νέου λογιστικού προτύπου IFRS9, που ισχύει για όλες τις ευρωπαϊκές τράπεζες από την 1η Ιανουαρίου. Σύμφωνα με αυτό, οι τράπεζες υποχρεούνται να παίρνουν προληπτικά αυξημένες προβλέψεις. Τις επόμενες εβδομάδες, μάλιστα, θα πρέπει να ενημερώσουν τον Ενιαίο Μηχανισμό Εποπτείας (SSM) για τον λογαριασμό του ΙFRS9 και να υποβάλουν στοιχεία για τις επιπτώσεις του νέου λογιστικού προτύπου.

Αυτό που υπογραμμίζουν ανώτερα στελέχη της τραπεζικής αγοράς είναι ότι τα αποτελέσματα των stress tests θα καταδείξουν όχι μόνο τις αντοχές του τραπεζικού συστήματος αλλά και της οικονομίας.

![Μεγάλη έξοδος από τα λιμάνια της Αττικής: «Απόδραση» άνω των 110.000 επιβατών το τριήμερο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/ekdromeis-ploia-320x213.jpg)