Στην απέναντι όχθη του Ατλαντικού, η αμερικανική ομοσπονδιακή κεντρική τράπεζα (FED) υπαινίσσεται σαφώς ότι η πολιτική της εισέρχεται σε περίοδο «χαλάρωσης» της νομισματικής της πολιτικής. Στην Ευρώπη όμως, η εικόνα είναι εντελώς αντίστροφη: οι απλές ενδείξεις ή εικασίες ότι η στροφή της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) από τον περασμένο Νοέμβριο στην «επιθετική» νομισματική πολιτική θα συνεχιστεί και το πρώτο εξάμηνο του 2023 πυκνώνουν και μετατρέπονται σε… αποχρώσες. Μάλιστα, πέρα από τις δηλώσεις Ευρωπαίων Κεντρικών Τραπεζιτών, διατυπώνονται πλέον εκτιμήσεις, άμεσα ή έμμεσα, ότι το βασικό επιτόκιο του ευρώ θα φτάσει ώς το 4-4,5% (από 2,5% σήμερα)!

Αν, στους επόμενους μήνες, οι αποχρώσες ενδείξεις μετατραπούν σε αποδείξεις, θα πρόκειται για μια εντυπωσιακή αντιστροφή ρόλων, με την ΕΚΤ να παίρνει τη θέση της FED όσον αφορά τον επιθετικό χαρακτήρα της νομισματικής πολιτικής. Η διαφαινόμενη αυτή αντιστροφή ρόλων δεν μπορεί να τεκμηριωθεί επαρκώς μόνο με όρους οικονομικών εκτιμήσεων της ΕΚΤ, αλλά αποκτά σαφώς γεωπολιτική διάσταση.

Ταυτόχρονα, οι αγορές συμπεριφέρονται σαν να μην «ποντάρουν» πλέον στην αξιοπιστία των κεντρικών τραπεζών, σαν να εκτιμούν ότι η αυξητική πορεία των επιτοκίων ανακόπτεται και κινούνται σε ανοδική τροχιά.

Αποχρώσες ενδείξεις

Η πρόσφατη έκθεση του ΟΟΣΑ για την Ελλάδα περιείχε κάποιες εντυπωσιακές και φαινομενικά «ασυνάρτητες» προβλέψεις για την Ελλάδα:

α. Οτι η απόδοση του ελληνικού 10ετούς ομολόγου τη διετία 2023-2024 θα κυμανθεί στο 6,5% – 6,4% αντίστοιχα. Σημειωτέον ότι το τελευταίο διάστημα η απόδοσή του αποκλιμακώνεται και την Παρασκευή έκλεισε στο 4,088%, ενώ είχε ξεπεράσει και το 5%.

β. Οτι ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης στην Ελλάδα, από 8% το 2022, θα… συντριβεί σε 0,5% το 2023 και 1,4% το 2024.

γ. Οτι το έλλειμμα τρεχουσών συναλλαγών, παρά τον «πόνο» της επιβράδυνσης και της χρηματοδοτικής ασφυξίας, θα αυξηθεί από 7,1% το 2022 σε 8,9% το 2023 και 8,8% το 2024.

Τέτοιες προβλέψεις θα ήταν πράγματι έως και ασυνάρτητες, εκτός αν έχουν πίσω τους μια εκτίμηση ότι το βασικό επιτόκιο του ευρώ θα αυξηθεί έως και στο 4,5%.

Την Παρασκευή, η Fitch Ratings δημοσιοποίησε τις δικές της προβλέψεις ότι το βασικό επιτόκιο του ευρώ θα αυξηθεί στο 4% μέχρι και τον Μάιο, με τρεις διαδοχικές αυξήσεις κατά 0,50% στις επόμενες συνεδριάσεις του Γενικού Συμβουλίου της ΕΚΤ.

Ωστόσο, το σημαντικότερο είναι ότι το «κλίμα» που κυριαρχεί στο Γενικό Συμβούλιο της ΕΚΤ δικαιολογεί πλήρως τέτοιες προβλέψεις. Σύμφωνα με τις πληροφορίες μας, παρά την αποκλιμάκωση του συνολικού πληθωρισμού, το μπλοκ των «γερακιών» παραμένει συμπαγές και κυρίαρχο και μάλιστα φαίνεται να «καλύπτεται» -και όχι μόνο σε επίπεδο ρητορικής- και από την Κριστίν Λαγκάρντ. Σε ρόλο «αρχι-ιέρακος» είναι πλέον ο Ολλανδός κεντρικός τραπεζίτης Κλάας Κνοτ, συνεπικουρούμενος από τη Γερμανίδα Ιζαμπέλ Σνάμπελ, που μόλις πρόσφατα «προέβλεψε» ότι η ΕΚΤ «θα αυξήσει σημαντικά τα επιτόκια» στην επόμενη συνεδρίαση της ΕΚΤ στις 2 Φεβρουαρίου και τον Γερμανό κεντρικό τραπεζίτη Γιόαχιμ Νάγκελ.

Οι «ιέρακες» έχουν μετατοπίσει τα επιχειρήματά τους, καθώς οι τιμές της ενέργειας αποκλιμακώνονται και ο συνολικός πληθωρισμός αποδυναμώνεται: υποστηρίζουν πλέον ότι ο μεγάλος κίνδυνος είναι ο δομικός πληθωρισμός (πληθωρισμός χωρίς τρόφιμα και ενέργεια), ο οποίος δεν αποκλιμακώνεται και μάλιστα ενισχύει τις βάσεις του εξαιτίας της αύξησης στις τιμές των τροφίμων.

Η «μεγάλη στροφή»

Υπάρχουν οικονομικές εκτιμήσεις που συνηγορούν υπέρ της μη χαλάρωσης της «επιθετικής» πολιτικής αύξησης των επιτοκίων:

● Οι Γερμανοί «παραπονιούνται» ότι τα γερμανικά συνδικάτα ζητούν μεγάλες μισθολογικές αυξήσεις για να αντισταθμιστούν οι απώλειες από τον πληθωρισμό.

● Παρόλο που οι μισθολογικές αυξήσεις στην Ε.Ε. δεν έχουν ξεπεράσει το 4% (από το οποίο, αφαιρώντας 1,5% ανάπτυξης, απομένει καθαρή «μισθολογική επιβάρυνση» 2,5%, με τον πληθωρισμό όμως να είναι… πολλαπλάσιος), τόσο η Λαγκάρντ όσο και η Γερμανία και συνολικά το μπλοκ των «γερακιών» υποστηρίζουν ότι η δυναμική είναι αυξητική και πρέπει να ανακοπεί τώρα, πριν γίνει ανεξέλεγκτη και οδηγήσει σε «κοινωνική πόλωση».

● Οι εκτιμήσεις για την εξομάλυνση της ενεργειακής κρίσης θεωρούνται βεβιασμένες. Ο χειμώνας δεν έχει ακόμη πει την τελευταία του λέξη, το τέλος του λοκντάουν στην Κίνα αρχίζει να πιέζει ξανά τις τιμές ενέργειας, από την άνοιξη θα αρχίσει η μάχη στην Ευρώπη για να ξαναγεμίσουν οι δεξαμενές ενόψει του επόμενου χειμώνα – που… στατιστικά δεν θα είναι εξίσου ήπιος, οι δε γεωπολιτικές εντάσεις έχουν πολλή ακόμη γεωπολιτική ενέργεια για να εκτονώσουν.

● Τα ιστορικά δεδομένα της προηγούμενης μεγάλης πληθωριστικής έκρηξης λένε πως όταν ο πληθωρισμός ξεπεράσει το 10%, η πληθωριστική πίεση δεν εξαντλείται σε ένα μόνο «κύμα». Τη δεκαετία του ’80 υπήρξαν τρία αυξητικά «κύματα» του πληθωρισμού, στα οποία οι κεντρικές τράπεζες απάντησαν με μακροχρόνια αύξηση επιτοκίων, που για το δολάριο έφτασαν μέχρι και το 14%. Στη σημερινή συγκυρία, με τρομακτικά επίπεδα ιδιωτικού και δημόσιου χρέους, οι κεντρικές τράπεζες -ιδιαίτερα η ευρωπαϊκή- δεν έχουν την πολυτέλεια για επάλληλα «κύματα» αύξησης του πληθωρισμού – και, σαν απάντηση των επιτοκίων. Ο πειρασμός λοιπόν για την ΕΚΤ να «γονατίσει» τον πληθωρισμό στο πρώτο «κύμα» ανάπτυξής του είναι μεγάλος…

Σφίξιμο

Το οικονομικό τοπίο παρουσιάζεται εγγενώς… χαοτικό, όπως σε κάθε μεγάλη, πολυπαραγοντική και διαρθρωτικού χαρακτήρα κρίση. Ετσι, οι εκτιμήσεις ποικίλλουν και τα ρίσκα για οποιαδήποτε πολιτική υιοθετείται είναι μεγάλα. Στο πλαίσιο αυτό, η ΕΚΤ κάνει διαρκώς εκκλήσεις προς τις κυβερνήσεις να βοηθήσουν το έργο της με το να ασκήσουν περιοριστική δημοσιονομική πολιτική. Ομως, δύο χρόνια πανδημίας και άλλα δύο ενεργειακής κρίσης εδραίωσαν στο ευρωπαϊκό πολιτικό σύστημα μια πολιτική κουλτούρα δημοσιονομικής «χαλάρωσης» και «επιδοματικών» πολιτικών. Με τον Μακρόν πολιτικά ευάλωτο, με πρωθυπουργό Μελόνι στην Ιταλία, με εκλογές στην Ελλάδα και με τον πληθωρισμό να απειλεί με αυτό που σε όλες πλέον τις εκθέσεις περιγράφεται σαν «κοινωνική και πολιτική πόλωση», η ΕΚΤ δεν μπορεί να περιμένει άμεση και αποφασιστική «βοήθεια» από τη δημοσιονομική πολιτική – έτσι, θεωρεί ότι είναι αναγκασμένη να δράσει μόνη της.

Ετσι εξηγείται γιατί, ενώ υπάρχουν κίνδυνοι και κίνδυνοι, η ΕΚΤ επιλέγει να θεωρήσει υπ’ αριθμόν ένα κίνδυνο την πάταξη του πληθωρισμού, ακόμη και με μέσα υψηλού ρίσκου.

Ωστόσο, δεν θα αποτολμούσε μια τόσο «επιθετική» νομισματική πολιτική χωρίς πολιτική κάλυψη – πρώτα απ’ όλα από τη Γερμανία. Για πρώτη φορά η Λαγκάρντ και η γερμανική καγκελαρία της οικονομικής ορθοδοξίας συναντιούνται σε ένα σχέδιο με επιμερισμό ρόλων:

● Η ΕΚΤ επανέρχεται σε μια αυστηρή ανάγνωση των κριτηρίων του Μάαστριχτ: πληθωρισμός 2% ή με μικρή απόκλιση από αυτό. Στη θέση της γερμανικής δημοσιονομικής ορθοδοξίας, η νομισματική ορθοδοξία της Φρανκφούρτης, που θα πιέσει τις κυβερνήσεις και για δημοσιονομική ορθοδοξία.

● Η Γερμανία εμφανίζεται ξαφνικά επισπεύδουσα μιας νέας αμοιβαιοποίησης χρέους, προτείνοντας «πακέτο» δαπανών 300 δισ. ευρώ για ενίσχυση των ευρωπαϊκών επιχειρήσεων για την «πράσινη» μετάβαση, σε αντιστάθμισμα του αντίστοιχου «πακέτου» Μπάιντεν για τις αμερικανικές επιχειρήσεις.

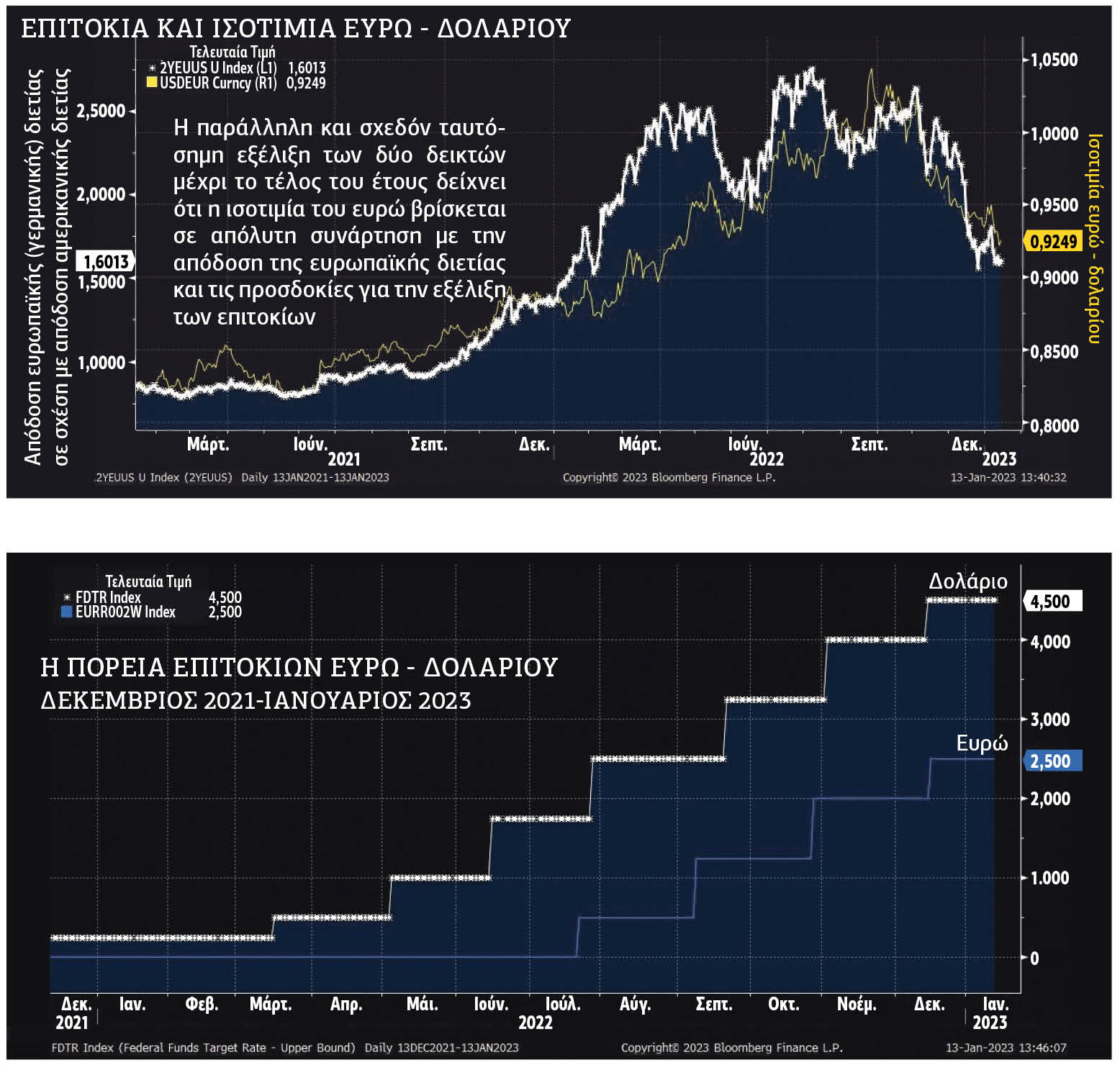

Πέρα από οικονομικές παραμέτρους, πρόκειται για ένα οιονεί γεωπολιτικό σχέδιο για το ευρώ. Που το ευρωνόμισμα χαιρετίζει με μεγάλη άνοδο στις αγορές συναλλάγματος (όπως φαίνεται στο γράφημα, η ισοτιμία του ευρώ ελκύεται από τα επιτόκια του ευρώ και τις προοπτικές αύξησής τους) και που, μεταξύ άλλων, προκαλεί και το παράδοξο αποτέλεσμα να μειώνονται οι αποδόσεις των ευρωπαϊκών ομολόγων ενώ προεξοφλείται περαιτέρω άνοδος των επιτοκίων του ευρώ.

Βεβαίως, η κατάσταση είναι τόσο περίπλοκη και ασταθής, ώστε μπορεί ανά πάσα στιγμή να αποδειχθεί πως «όταν οι κεντρικές τράπεζες και οι κυβερνήσεις κάνουν σχέδια, ο θεός γελάει»…

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)