Σε ένα οικονομικό περιβάλλον πολλαπλών κινδύνων, μια νέα απειλή αναδύεται: η απειλή νέας κρίσης χρέους στον ευρωπαϊκό Νότο και ευρύτερα στην Ε.Ε. Η Ιταλία, η χώρα με το πιο απειλητικό φορτίο χρέους στην ευρωζώνη και την Ε.Ε., απέφυγε ουσιαστικά να βγει στις αγορές το πρώτο τετράμηνο, αλλά αυτή η «αποχή» δεν μπορεί να συνεχιστεί για πολύ, καθώς οι ανάγκες χρηματοδότησης του κρατικού ελλείμματος, αλλά και η αναχρηματοδότηση των ομολογιακών εκδόσεων που λήγουν την υποχρεώνουν να ζητήσει από τις αγορές σχεδόν 400 δισ. ευρώ το 2022.

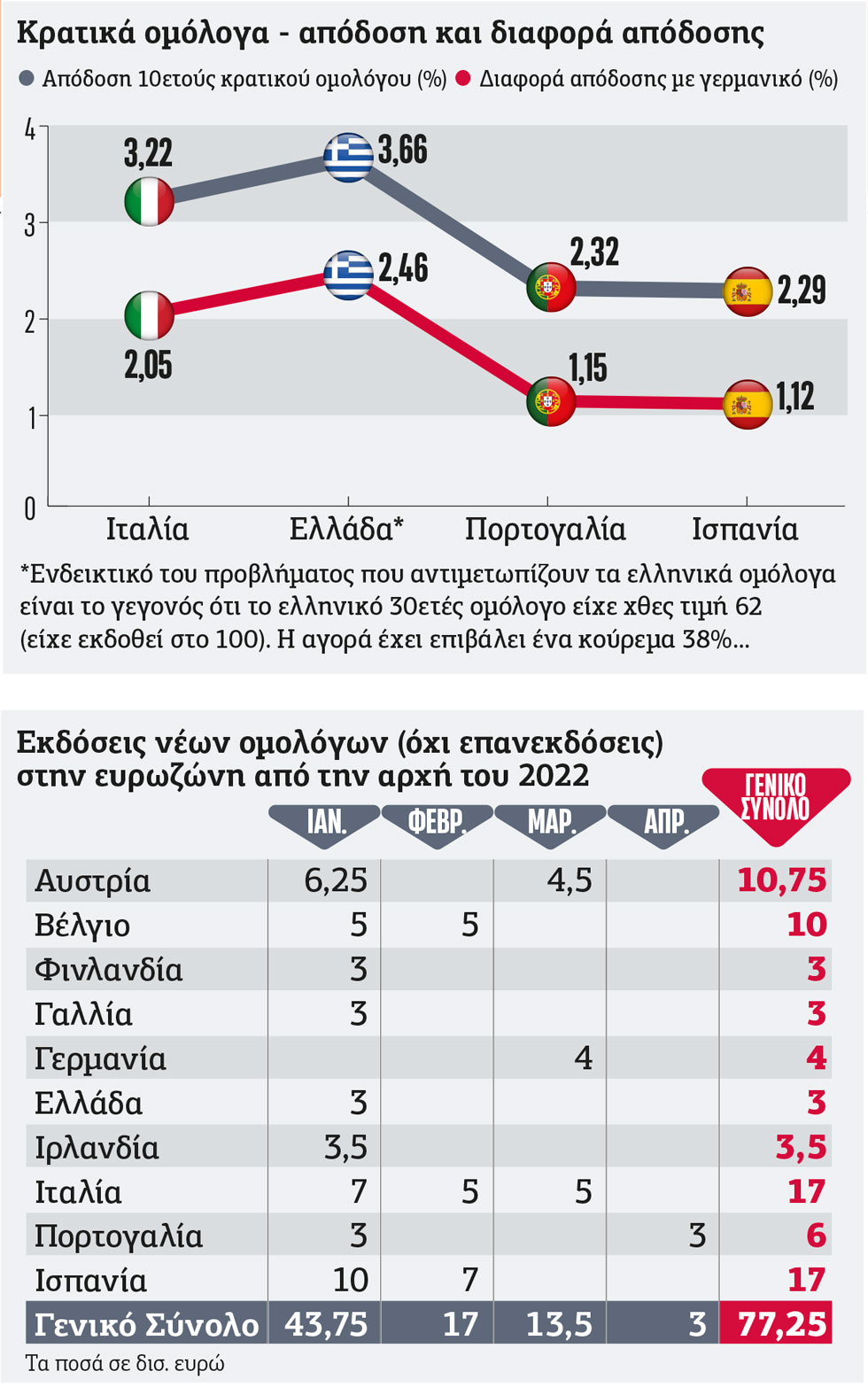

Η απόδοση (spread) των κρατικών ομολόγων αυξάνεται διαρκώς, που σημαίνει ότι οι τιμές των ομολόγων πέφτουν διαρκώς, οι δε νέες εκδόσεις αντιμετωπίζονται από τις αγορές σαν εφαλτήριο για νέα εκτίναξη προς τα πάνω. Σε αυτές τις συνθήκες, παρατηρείται γενικευμένη διστακτικότητα, πέραν της Ιταλίας, των ευρωπαϊκών χωρών να βγουν στις αγορές με νέες, κοινοπρακτικές εκδόσεις, ενώ συνήθως τα προγράμματα δανεισμού των χωρών είναι εμπροσθοβαρή και υλοποιούνται σε μεγάλο βαθμό κατά τους πρώτους μήνες του έτους (βλέπε σχετικό πίνακα). Τι σημαίνει αυτή η αναμονή και πόσο μπορεί να κρατήσει, όταν οι συνθήκες στο «μέτωπο» των αποδόσεων των ομολόγων χειροτερεύουν διαρκώς και θα συνεχίσουν να χειροτερεύουν ενόψει του κύκλου αυξήσεων των επιτοκίων από τις κεντρικές τράπεζες;

Στις αναφορές στο Μάαστριχτ όλοι θυμούνται τα πλαφόν για τον πληθωρισμό και το δημοσιονομικό έλλειμμα, ελάχιστοι όμως θυμούνται ένα άλλο πλαφόν: το επιτόκιο δανεισμού μιας χώρας που δεν έπρεπε να αποκλίνει πάνω από 2% σε σχέση με το κόστος δανεισμού της Γερμανίας. Αυτές τις μέρες, λοιπόν, η απόδοση του ιταλικού δεκαετούς ξεπέρασε το 2% πάνω από την απόδοση του γερμανικού δεκαετούς ομολόγου. Το κριτήριο της διαφοράς απόδοσης από το γερμανικό είναι πολύ πιο ουσιαστικό σε σχέση με την καθαυτό απόδοση, διότι είναι ακριβώς δείκτης του κατακερματισμού της αγοράς ευρωπαϊκών ομολόγων και δείκτης αποκλίσεων που, ιδιαίτερα στις σημερινές συνθήκες των πολλαπλών απειλών, παραπέμπει σε μια έρπουσα κρίση συνοχής της ευρωζώνης και της Ε.Ε.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) καλλιέργησε με διαρροές τον προηγούμενο μήνα, που αποδόθηκαν σε «κύκλους» της, την προσδοκία ότι θα κάνει ξανά «ό,τι χρειαστεί» για να μην επιτρέψει τον «κατακερματισμό». Ωστόσο, στη συνέχεια έδωσε αντιφατικά μηνύματα. Το αποτέλεσμα είναι ότι οι αγορές άρχισαν να τεστάρουν πού βρίσκεται το σημείο παρέμβασης και πόσο δεσμευμένη είναι η ΕΚΤ σε μια τέτοια παρέμβαση.

Ποιος θα είναι ο «σωτήρας»;

Υποψήφιοι για να κάνουν «αυτό που χρειάζεται» είναι τρεις: η ΕΚΤ, η Κομισιόν και ο ESM.

● Η ΕΚΤ μπορεί να δράσει άμεσα και άρα να προλάβει με αξιοπιστία το «κακό». Ωστόσο, είναι δεσμευμένη στην αντιπληθωριστική πολιτική και θα αποτελεί αντίφαση με το ένα χέρι να αυξάνει τα επιτόκια και να «μαζεύει» τη ρευστότητα με την οποία είχε πλημμυρίσει τις αγορές με τα προγράμματα «ποσοτικής χαλάρωσης» και με το άλλο χέρι να πραγματοποιεί νέες αγορές ομολόγων και μάλιστα μαζικές. Προτάθηκε βέβαια οι νέες αγορές ομολόγων από την ΕΚΤ να συνοδευτούν από την κινητοποίηση εργαλείων για το «μάζεμα» της ρευστότητας που θα δημιουργηθεί με τις νέες αγορές. Ενα τέτοιο εργαλείο θα μπορούσε να είναι η δέσμευση της νέας ρευστότητας με αύξηση του ποσοστού των υποχρεωτικών καταθέσεων των τραπεζών στην ΕΚΤ (που τώρα είναι 1%). Ωστόσο, το εγχείρημα είναι πολύ «λεπτό», αμφίβολης αποτελεσματικότητας (ιδιαίτερα αν απαιτηθούν μαζικές νέες αγορές ομολόγων) και ενέχει τον κίνδυνο να δοθούν αντιφατικά μηνύματα στις αγορές.

● O ESM, ο Ευρωπαϊκός Μηχανισμός Σταθερότητας, διαχειρίζεται το υπάρχον χαρτοφυλάκιο δανείων χωρίς να έχει παρουσία στις αγορές. Τη χρηματοδότηση του ευρωπαϊκού Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) ανέλαβε η Κομισιόν με την έκδοση ευρωομολόγου. Η μελέτη δύο στελεχών του, που δημοσιοποιήθηκε την προηγούμενη βδομάδα και προτείνει τη δημιουργία Ταμείου Σταθερότητας ύψους 250 δισ. ευρώ, που θα χρηματοδοτηθεί με δανεισμό από τον ESM και το οποίο θα χρηματοδοτεί χαμηλότοκα τις χώρες-μέλη, παραπέμποντας στην αναβάθμιση του Μηχανισμού σε ρόλο «Ευρωπαϊκού Νομισματικού Ταμείου», δεν είναι ξεκάθαρο αν αποτελεί κάποιου είδους έμμεση προαναγγελία ή είναι απλώς το «υστερόγραφο» του αποχωρούντος από τη διεύθυνσή του, κ. Κλάους Ρέγκλινγκ.

● Στην περίπτωση της Κομισιόν θα μιλούσαμε για έκδοση νέου ευρωομολόγου. Ωστόσο, κάτι τέτοιο απαιτεί ιδιαίτερα χρονοβόρες διαδικασίες και προϋποθέτει ένα νέο πλαίσιο πολιτικών συμφωνιών μεταξύ των ισχυρότερων ευρωπαϊκών χωρών.

Πού το πάει η Ευρώπη;

Το ζήτημα είναι σοβαρό και ο χρόνος για τις όποιες παρεμβάσεις τελειώνει. Ομως, ταυτόχρονα έχει αναδειχθεί ένα συνολικότερο ζήτημα προσανατολισμού για την Ευρωπαϊκή Ενωση στη νέα συγκυρία, με σημαντικά ζητήματα σε εκκρεμότητα: νέοι δημοσιονομικοί κανόνες, νέο πλαίσιο λήψης αποφάσεων (με κεντρικό ζήτημα την κατάργηση της ομοφωνίας), νέα διεύρυνση της Ε.Ε. στα δυτικά Βαλκάνια κ.λπ. Χωρίς «εγγυήσεις» για όλα αυτά, η Γερμανία θεωρείται βέβαιο ότι δεν θα συναινέσει σε «προκαταβολές» μέτρων «σωτηρίας», εκτός αν ο κίνδυνος για το ευρώ γίνει εντελώς άμεσος.

Σε κάθε περίπτωση, ο Ιούνιος προβάλλει ως κρίσιμος μήνας: στον απόηχο της ευρωπαϊκής συνόδου κορυφής στα τέλη Μαΐου με κεντρικό το ζήτημα της ευρωπαϊκής απάντησης στην ενεργειακή κρίση, η ΕΚΤ κατά τη συνεδρίασή της θα πρέπει να δώσει ένα σαφέστερο «σήμα». Αλλωστε, μέχρι τότε θα έχουν σπρώξει την Ιταλία και τον ευρωπαϊκό Νότο ακόμη πιο κοντά στα «σχοινιά»…

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)