Η έλλειψη εθνικής αναπτυξιακής στρατηγικής και έντονα χαρακτηριστικά ευαλωτότητας εξακολουθούν να κυριαρχούν στη σχετικά σταθεροποιημένη και ανθεκτική ελληνική οικονομία σύμφωνα με την ετήσια έκθεση του Ινστιτούτου Εργασίας της ΓΣΕΕ.

Η ανάλυση του 2025 για την οικονομία και την απασχόληση διαπιστώνει πως η βελτίωση ορισμένων συμβατικών μακροοικονομικών δεικτών και οι υψηλότεροι σε σχέση με τον μέσο όρο της Ευρωπαϊκής Ένωσης ρυθμοί μεγέθυνσης δεν συνεπάγονται κοινωνική βιωσιμότητα και παραγωγικό μετασχηματισμό.

Κρίσιμη προϋπόθεση για έναν τέτοιο μετασχηματισμό αποτελούν η βελτίωση των όρων και των συνθηκών εργασίας, με το ΙΝΕ να τονίζει την ανάγκη η δημόσια συζήτηση να μετατοπιστεί από την έμφαση που δίνεται στην παραγωγικότητα της εργασίας προς την παραγωγικότητα του κεφαλαίου και την ολική παραγωγικότητα και από το κόστος της εργασίας στην ποιότητα του αναπτυξιακού και επιχειρηματικού υποδείγματος.

Εργασία χωρίς αντίκρισμα

Στην έκθεση συμπεραίνεται πως η αγορά εργασίας έχει ανακάμψει ποσοτικά, αλλά δεν έχει αναβαθμιστεί επαρκώς ποιοτικά. Επισημαίνεται το ελληνικό ρεκόρ στον χρόνο εργασίας μεταξύ των 27 κρατών-μελών παράλληλα με την οικονομική στενότητα των νοικοκυριών, τον μεγάλο κίνδυνο φτώχειας σε κρίσιμες κοινωνικές και ηλικιακές ομάδες, όπως οι νέοι, αλλά και της αρνητικής πρωτιάς στην εργασιακή φτώχεια, η οποία αναδεικνύει ξεκάθαρα την ανεπάρκεια του υφιστάμενου αναπτυξιακού υποδείγματος, καθώς η απασχόληση δεν αποτελεί αυτόματα εγγύηση αξιοπρεπούς διαβίωσης.

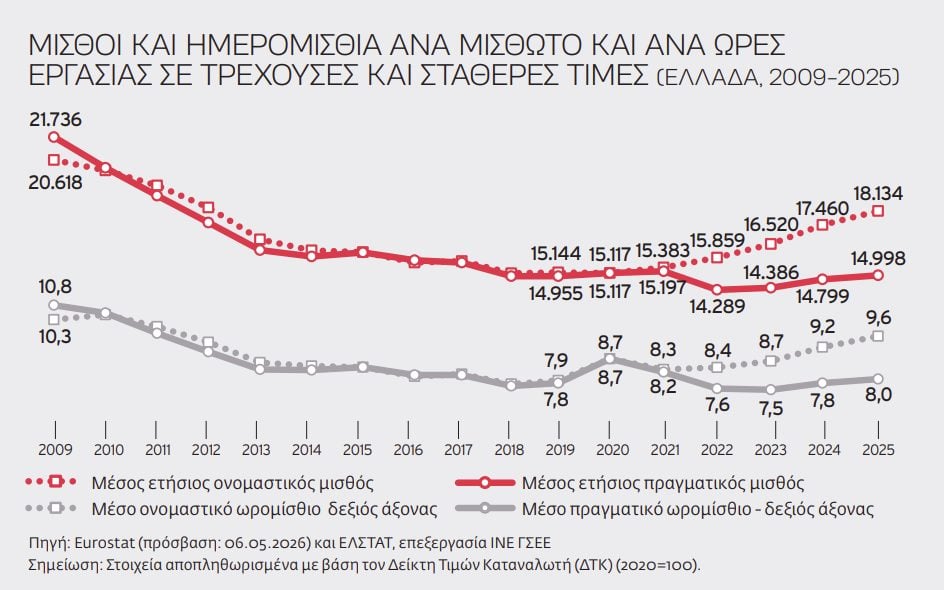

Κομβικός παράγοντας η μείωση των πραγματικών μισθών (βλ. γράφημα). Το ΙΝΕ επιβεβαιώνει ότι αν και οι ονομαστικοί μισθοί ενισχύθηκαν, τα πραγματικά εισοδήματα συνεχίζουν να πιέζονται από το υψηλό κόστος ζωής. Ενδεικτικά ο μέσος ετήσιας πραγματικός μισθός στο σύνολο της οικονομίας παρουσιάζει οριακή μόνο αύξηση την περίοδο 2019-2025 (+0,3%), ενώ συγκριτικά με το 2021, έτος έναρξης της πληθωριστικής κρίσης, ήταν χαμηλότερος κατά 1,3%. Αποκαλυπτική είναι η εικόνα της ανάλυσης σε τομείς οικονομικής δραστηριότητας με υψηλή συγκέντρωση απασχόλησης.

● Το 2025 στον ενιαίο κλάδο της εστίασης, της διαμονής, της μεταφοράς, της αποθήκευσης και του χονδρικού-λιανικού εμπορίου το πραγματικό ωρομίσθιο, αν και αυξημένο έναντι του 2019 (+4,8%), παρέμεινε 25,3% χαμηλότερα του 2009, ενώ σε όρους αγοραστικής δύναμης (PPS) ήταν αρκετά χαμηλότερο ακόμα και από κράτη των Βαλκανίων.

● Ακόμα και κλάδοι υψηλής κοινωνικής σημασίας εξακολουθούν να υστερούν στις αμοιβές. Στην εκπαίδευση το πραγματικό ωρομίσθιο το 2024 διαμορφώθηκε σε 10,8 ευρώ, χαμηλότερα από τα 11,5 ευρώ του 2019 και πολύ χαμηλότερα από τα 17,2 ευρώ του 2009. Στα επαγγέλματα δημόσιας υγείας και κοινωνικής μέριμνα το πραγματικό ωρομίσθιο το 2024 διαμορφώθηκε σε 8 ευρώ έναντι 9,7 ευρώ το 2019 και 12,5 ευρώ το 2009.

● Ήπια αναδιάρθρωση της παραγωγής. Η εξέλιξη των μεγεθών την περίοδο 2009-2025 δείχνει πως η βιομηχανία ενισχύει σταδιακά τη συμμετοχή της στην προστιθέμενη αξία, ενώ στις υπηρεσίες κλάδοι υψηλότερης έντασης γνώσης και τεχνολογίας αρχίζουν να αναδύονται ώς σημαντικοί. Ενισχύονται οι επενδύσεις σε υποδομές, δίκτυα, ενέργεια και διαχείριση περιβάλλοντος, όμως οι πρόσφατες αυτές τάσεις εξελίσσονται αργά σε βάρος άλλων βασικών κλάδων, όπως οι δημόσιες και κοινωνικές υπηρεσίες, η εκπαίδευση και η υγεία.

● Δεν αξιοποιείται πλήρως το διαθέσιμο εργατικό δυναμικό. Από τη μια πλευρά, η ανεργία μειώθηκε με το ποσοστό απασχόλησης των ατόμων 15-64 ετών να ανέρχεται το 2025 στο 64,6% από 56,5% το 2019 και 60,8% το 2009. Από την άλλη η χώρα μας υπολείπεται σημαντικά του μέσου όρου της Ε.Ε., ο οποίος διαμορφώνεται στο 71% των χωρών της Κεντρικής και Ανατολικής Ευρώπης, όπου το αντίστοιχο ποσοστό φτάνει το 73,6%.

● Έντονες παραμένουν οι περιφερειακές αποκλίσεις, οι οποίες συνδέονται με τη διαφορετική παραγώγικη βάση, την κλαδική διάρθρωση και τις αναπτυξιακές δυνατότητες κάθε περιφέρειας. Το 2025 τα υψηλότερα ποσοστά απασχόλησης καταγράφονται σε Κρήτη (68,3%), Πελοπόννησο (68,1%) και Αττική (67,5%). Αντίθετα, τα χαμηλότερα ποσοστά εμφανίζονται σε Δυτική Μακεδονία (56,3%), Δυτική Ελλάδα (59,9%) και Ανατολική Μακεδονία και Θράκη (60,5%).

Αγεφύρωτη απόσταση

Και άλλα οικονομικά στοιχεία επιβεβαιώνουν διαρθρωτικές αδυναμίες της ελληνικής οικονομίας. Υψηλή εξάρτηση από την κατανάλωση, που αντιστοιχεί στο 67,8% του ΑΕΠ έναντι 51,2% στην Ε.Ε., αρνητικές καθαρές εξαγωγές, σε -4,5% το 2025 από -1,5% του ΑΕΠ το 2019, και περιορισμένη βελτίωση στο πραγματικό κατά κεφαλήν ΑΕΠ, το οποίο σημείωσε άνοδο 12,7% σε σχέση με το 2019 φτάνοντας το 2025 στα 19.400 ευρώ, χωρίς πιθανότητα ουσιαστικής σύγκλισης με την Ε.Ε. όπου το ποσό ανέρχεται στα 34.110 ευρώ και χωρίς σύγκλιση του βιοτικού επιπέδου.

Το ελληνικό κατά κεφαλήν ΑΕΠ σε μονάδες αγοραστικής δύναμης παραμένει περίπου 32% χαμηλότερο από τον μέσο όρο της Ε.Ε., καταγραφή που δείχνει ότι η απόσταση ως προς την πραγματική αγοραστική δύναμη μοιάζει αγεφύρωτη.

Στο δημοσιονομικό πεδίο η μείωση του δημόσιου χρέους ως ποσοστό ΑΠΕ στο 146,1% το 2025, από 154,2% το 2024 και 209,4% το 2020, δεν επιτρέπει εφησυχασμό. Πάρα τους θετικούς ρυθμούς μεγέθυνσης της οικονομίας και τη μετάβαση του δημόσιου τομέα σε καθεστώς υψηλών πρωτογενών πλεονασμάτων τη διετία 2024-2025, η αθροιστική μείωση του δημόσιου χρέους την ίδια περίοδο ήταν σχετικά μικρή (6,2 δισ. ευρώ) δεδομένου και του όγκου του.

Ως συνέπεια σε απόλυτο μέγεθος το δημόσιο χρέος της χώρας το 2025 υπερέβαινε κατά 23,7 δισ. ευρώ και 61,9 δισ. ευρώ το επίπεδο του 2019 και του 2009 αντίστοιχα, ενώ η διατηρησιμότητα της δημοσιονομικής σταθερότητας εξαρτάται σε σημαντικό βαθμό από τη συνέχιση της μεγέθυνσης, την εξέλιξη των επιτοκίων, την ένταση των πληθωριστικών πιέσεων και την ανθεκτικότητα της αγοράς εργασίας.

Αντιφατική επενδυτική εικόνα

Μπορεί ο όγκος των επενδύσεων να έχει αυξηθεί σε σχέση με την περίοδο της κρίσης, αλλά το ποσοστό των παραγωγικών επενδύσεων παραμένει περιορισμένο συγκρατώντας την ικανότητα παραγωγής υψηλής προστιθέμενης αξίας, αξιοποίησης εξειδικευμένου εργατικού δυναμικού και ενσωμάτωσης της τεχνολογίας.

Το επενδυτικό μερίδιο διατηρείται χαμηλότερα σε σχέση με την Ε.Ε. Αυξήθηκε από 11,0% του ΑΕΠ το 2019 σε 16,9% το 2025, ενώ στην Ε.Ε. διαμορφώνεται στο 21,3% του ΑΕΠ. Το μερίδιο των κατοικιών στον ακαθάριστο σχηματισμό πάγιου κεφαλαίου αυξήθηκε από 7,4% το 2019 σε 18,2% το 2025.

Αντίθετα, οι επενδύσεις σε εξοπλισμό τεχνολογίας, πληροφορικής και επικοινωνιών μειώθηκαν από 9,6% σε 7,7%, ενώ οι επενδύσεις σε μηχανολογικό εξοπλισμό και οπλικά συστήματα υποχώρησαν από 27,4% σε 23,8% δείχνοντας ότι η επενδυτική ανάκαμψη κατευθύνεται σημαντικά προς δραστηριότητες που στηρίζουν τη βραχυχρόνια ζήτηση κι όχι την παραγωγικότητα και τη βιομηχανική εμβάθυνση της οικονομίας.

«Καμπανάκι»

Στο επίκεντρο της αντίφασης βρίσκεται η χαμηλή παραγωγικότητα της ελληνικής οικονομίας. Το ΙΝΕ προειδοποιεί για ένταση αντί για υπέρβαση των υφιστάμενων διαρθρωτικών ανισορροπιών από μια μεγέθυνση χωρίς στρατηγική, όπως έδειξε η εμπειρία της προηγούμενης περιόδου, και ειδικότερα για πρόσκαιρες μακροοικονομικές επιδόσεις με υψηλό παραγωγικό και γεωοικονομικό κίνδυνο από τη συνέχιση της μεγέθυνσης μέσω της συγκράτησης του κόστους εργασίας, της αποσπασματικής και κλαδικά ασχεδίαστης προσέλκυσης επενδύσεων και της περιορισμένης κοινωνικής αναδιανομής. Γι’ αυτόν τον λόγο προτείνει αύξηση των ποιοτικών επενδύσεων που θα μεταβάλουν την παραγωγική δομή και γενικότερα ένα νέο αναπτυξιακό υπόδειγμα, το οποίο θα στηρίζεται επίσης στην αύξηση των πραγματικών εισοδημάτων και στην τεχνολογική αναβάθμιση. «Μόνο τότε η μεγέθυνση του ΑΕΠ θα μπορέσει να αποκτήσει διατηρήσιμο χαρακτήρα και να μετατραπεί σε ουσιαστική οικονομική και κοινωνική σύγκλιση με την Ε.Ε.». Τέλος, τονίζει την ανάγκη για τη συγκρότηση μιας βιώσιμης, διατηρήσιμης αναπτυξιακής και γεωοικονομικής δυναμικής μέσα από την ενίσχυση της εργασίας, στοχευμένες δημόσιες παρεμβάσεις, βιομηχανική πολιτική, ποιοτικές επενδύσεις, κοινωνική προστασία και θεσμική δημοκρατία στην οικονομία.

![Άργος: Σε βαρύ κλίμα η κηδεία του 20χρονου Θοδωρή που σκοτώθηκε από αστυνομικούς [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/23c293cc-e7ec-4477-8776-3af87b0839dd-320x213.jpg)

![«The Batman Part II»: Νέα αναβολή για το 2028 – Καθυστερήσεις λόγω της εξαγοράς της Warner Bros [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Screenshot-2026-07-16-114127-320x213.jpg)