Τα κυβερνητικά στελέχη και ο πρωθυπουργός υπερηφανεύονται και αυτοθαυμάζονται για τη γρήγορη μείωση του δημόσιου χρέους ως ποσοστού του ΑΕΠ και το γεγονός ότι η χώρα έγινε ξανά μια «κανονική χώρα».

Αυτό όμως ισχύει μόνο για τον τρόπο που οι ξένοι (κράτη και διεθνείς οργανισμοί) βλέπουν την Ελλάδα. Αυτοί τρία πράγματα «μετρούν»: πρώτο, τις υποχρεώσεις της χώρας προς τους δανειστές της (δημόσιο χρέος), δεύτερο την ευρωστία του τραπεζικού τομέα και τρίτο την κερδοφορία του ιδιωτικού τομέα. Και πράγματι σε αυτούς τους τρεις τομείς τα πράγματα έχουν βελτιωθεί σημαντικά. Ομως αυτές οι βελτιώσεις στηρίχτηκαν όλες σε επιδείνωση στο εσωτερικό της χώρας: για τα νοικοκυριά, για το εισόδημα των μισθωτών εργαζόμενων, για τους μικρομεσαίους και την πραγματική οικονομία.

Διότι ο τρόπος που βελτιώθηκαν τα πράγματα στους τομείς που προαναφέρθηκαν ήταν:

● Η απαλλαγή των τραπεζών από «σάπιο» ενεργητικό (μη εξυπηρετούμενα δάνεια) πολλών δεκάδων δισ. ευρώ με την εγγύηση του Δημοσίου μέσω του προγράμματος «Ηρακλής», που όμως δεν εξαφανίστηκε ως διά μαγείας αλλά έγινε «βραχνάς» για νοικοκυριά που απέκτησαν σπίτι με τραπεζικό δάνειο και για επιχειρήσεις (κυρίως μικρές αλλά και μεσαίες) που βρέθηκαν στα «δόντια» των funds και των servicers.

● Η εκτίναξη των κερδών του ιδιωτικού τομέα, ιδιαίτερα των πολύ μεγάλων (για τα ελληνικά μέτρα) επιχειρήσεων, που ανέβασε τον σχετικό δείκτη κερδών στο υψηλότερο επίπεδο στην Ε.Ε. δεν ήταν άμοιρη με την καθήλωση του πραγματικού μισθού στην τελευταία θέση της ευρωζώνης, καθώς οι αυξήσεις του κατώτατου μισθού δεν ήταν αρκετές για να αντισταθμίσουν την ακρίβεια, ενώ ταυτόχρονα η ακρίβεια «φούσκωνε» τα κέρδη των μεγάλων επιχειρήσεων.

● Η μείωση του δημόσιου χρέους οφείλεται σε σημαντικότερο βαθμό στην ακρίβεια παρά στην πραγματική αύξηση του ΑΕΠ, καθώς ο αποπληθωριστής του ΑΕΠ ήταν ανάλογα υψηλός με τον πληθωρισμό και αυξάνει το ΑΕΠ. Επιπλέον τα περιβόητα υπερ-πλεονάσματα οφείλονται σε έναν συνδυασμό σημαντικής και συστηματικής περικοπής των κρατικών δαπανών (υποεκτέλεση σε σχέση με τους στόχους των προϋπολογισμών) και φορο-ληστείας που δημιουργούσε υπερέσοδα.

Ως αποτέλεσμα όλων αυτών το «έξω πάμε καλά» όχι απλώς συνδυάστηκε με το «μέσα πάμε άσχημα», αλλά στηρίχτηκε συνειδητά στο «μέσα πάμε άσχημα», κατά κάποιον τρόπο «χρηματοδοτήθηκε» από αυτό.

Το «μέσα πάμε άσχημα» αφορά βεβαίως κάτι για το οποίο αδιαφορούν παντελώς οι ξένοι: την εισοδηματική πενία και ανισότητα, την ασφυξία των μικρών επιχειρήσεων, την υπερχρέωση του ιδιωτικού τομέα (νοικοκυριών και επιχειρήσεων).

Τα στοιχεία δίνουν ανάγλυφη αυτή την εικόνα. Μεταξύ άλλων αποδεικνύουν ότι η μείωση του δημόσιου χρέους και η «ευρωστία» των τραπεζών επιτεύχθηκαν με μετάθεση του προβλήματος από το δημόσιο στο ιδιωτικό χρέος: με τη μέθοδο μείωσης του δημόσιου χρέους που επέλεξαν και υλοποίησαν οι κυβερνήσεις του Κυριάκου Μητσοτάκη η μείωση του δημόσιου χρέους μετατράπηκε σε αύξηση του ιδιωτικού.

120 δισ. ευρώ μετά…

Ολα αυτά συνέβησαν ενώ η χώρα ευνοήθηκε στα χρόνια της διακυβέρνησης Μητσοτάκη από πακτωλό πόρων. Οι κυβερνήσεις της Ν.Δ. μετά το 2019, με πρωθυπουργό τον Κυριάκο Μητσοτάκη, είχαν στη διάθεσή τους και διαχειρίστηκαν ένα πρωτοφανές χρηματοδοτικό πακέτο που ξεπέρασε τα 120 δισ. ευρώ μέσω της δημοσιονομικής επέκτασης των ετών της πανδημίας, του Ταμείου Ανάκαμψης και του ΕΣΠΑ. Ποτέ άλλοτε μεταπολιτευτικά δεν βρέθηκαν στη διάθεση μιας κυβέρνησης τόσο υψηλοί πόροι σε τόσο σύντομο χρονικό διάστημα.

Η υπόσχεση του κ. Μητσοτάκη ήταν ότι η χώρα θα άφηνε πίσω της σειρά από παθογένειες της κρίσης: το ιδιωτικό χρέος, τα «κόκκινα» δάνεια, την ασφυξία των μικρομεσαίων επιχειρήσεων, το στεγαστικό πρόβλημα και την αδυναμία του τραπεζικού συστήματος να χρηματοδοτήσει την πραγματική οικονομία.

Επτά χρόνια μετά τα επίσημα στοιχεία δείχνουν ότι όχι μόνο τα προβλήματα αυτά δεν επιλύθηκαν, αλλά σε πολλές περιπτώσεις επιδεινώθηκαν. Το ιδιωτικό χρέος αυξάνεται, οι οφειλέτες πολλαπλασιάζονται, η πρόσβαση νοικοκυριών και μικρομεσαίων επιχειρήσεων στη χρηματοδότηση παραμένει εξαιρετικά περιορισμένη και είναι πανάκριβη (ληστρικά επιτόκια), ενώ ταυτόχρονα οι τράπεζες καταγράφουν ιστορικά κέρδη.

Επτά χρόνια και 120 δισ. ευρώ μετά, η Ελλάδα έχει περισσότερο ιδιωτικό χρέος, περισσότερους οφειλέτες, περισσότερες κατασχέσεις, ακριβότερο τραπεζικό χρήμα και βαθύτερη στεγαστική ανασφάλεια. Η κυβέρνηση δεν αξιοποίησε μια ιστορική ευκαιρία για να θεραπεύσει τις δομικές αδυναμίες της οικονομίας. Αντίθετα, άφησε πίσω της μια οικονομία με μεγαλύτερες ανισότητες, μεγαλύτερη συγκέντρωση ισχύος και περισσότερα βάρη για τη μεγάλη κοινωνική πλειοψηφία.

Τα 7 σημάδια της «εσωτερικής χρεοκοπίας»

Η γρήγορη μείωση του δημόσιου χρέους ως ποσοστού του ΑΕΠ αφορά μόνο τον τρόπο που μας βλέπουν ξένα κράτη και διεθνείς οργανισμοί

Από το δημόσιο χρέος και τις τράπεζες, η χρεοκοπία έκανε «μετάσταση» στην κοινωνία, αφήνοντας περισσότερα χρέη και μεγαλύτερες ανισότητες

1. Το ιδιωτικό χρέος αυξάνεται αντί να μειώνεται

1. Το ιδιωτικό χρέος αυξάνεται αντί να μειώνεται

● Σύμφωνα με τα στοιχεία της Eurostat, το συνολικό ιδιωτικό χρέος αυξήθηκε από 203,2 δισ. ευρώ το 2019 σε 239,9 δισ. ευρώ το 2025 καταγράφοντας αύξηση 36,7 δισ. ευρώ ή 18% μέσα σε μία εξαετία.

● Η αύξηση αυτή επιβεβαιώνεται και από τα επιμέρους στοιχεία για τα χρέη προς Δημόσιο και ασφαλιστικά ταμεία (+11,5 δισ. τα «κόκκινα» δάνεια, +26 δισ. οι οφειλές προς ΑΑΔΕ και ΕΦΚΑ).

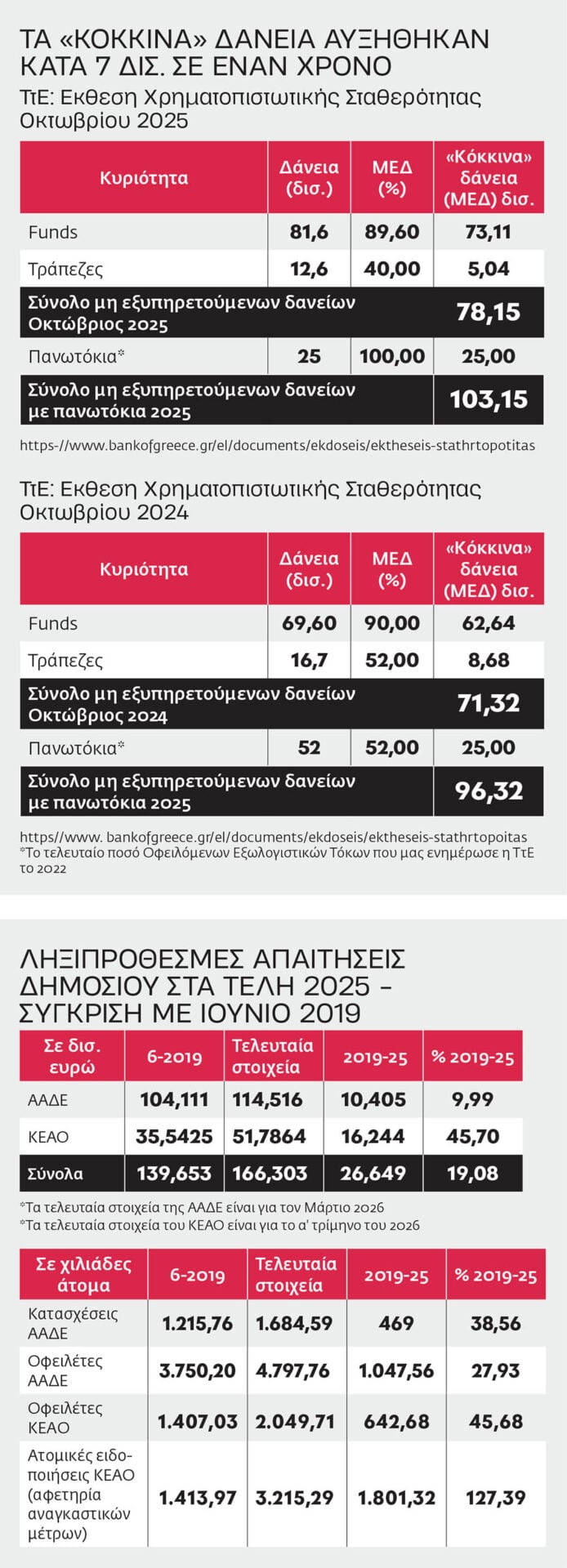

2. Εκρηξη οφειλών προς Δημόσιο και ασφαλιστικά ταμεία

● Οι ληξιπρόθεσμες οφειλές προς ΑΑΔΕ και ΚΕΑΟ έχουν αυξηθεί κατά 26,65 δισ. ευρώ ή κατά 19,1% από το 2019 και ανέρχονται πλέον σε 166,3 δισ. ευρώ.

● Οι οφειλές προς τον ΕΦΚΑ αυξήθηκαν κατά 16,2 δισ. ευρώ ή 45,7%.

● Οι οφειλέτες της ΑΑΔΕ έχουν αυξηθεί κατά 1,047 εκατ. άτομα (+27,9%) και φτάνουν τα 4,79 εκατομμύρια.

● Οι οφειλέτες του ΚΕΑΟ έχουν ξεπεράσει τα 2 εκατομμύρια παρουσιάζοντας αύξηση 45,7% σε σχέση με το 2019.

● Οι δεσμευμένοι λογαριασμοί και οι κατασχέσεις εις χείρας τρίτων αυξήθηκαν κατά 469.000 περιπτώσεις (+38,5%).

● Οι ατομικές ειδοποιήσεις του ΚΕΑΟ, δηλαδή το πρώτο βήμα πριν από τη λήψη αναγκαστικών μέτρων, έχουν αυξηθεί κατά 127%.

3. Τα «κόκκινα» δάνεια παραμένουν εδώ

● Παρά τις κυβερνητικές διακηρύξεις περί εξυγίανσης, τα «κόκκινα» δάνεια παραμένουν σε εξαιρετικά υψηλά επίπεδα.

● Στα τέλη του 2025 ανέρχονταν σε 78,15 δισ. ευρώ χωρίς τους τόκους και τις προσαυξήσεις και σε 103,1 δισ. ευρώ με τα πανωτόκια.

● Το ύψος τους είναι αυξημένο κατά περίπου 7 δισ. ευρώ σε σχέση με το 2024.

● Το 2019 τα αντίστοιχα ανοίγματα σε τράπεζες και funds ανέρχονταν συνολικά σε 91,6 δισ. ευρώ.

Η ΕΚΤ προειδοποιεί:

● Στην έκθεση «From Grexit to Grecovery» η Ευρωπαϊκή Κεντρική Τράπεζα επισημαίνει ότι προβληματικά δάνεια ύψους περίπου ενός τρίτου του ελληνικού ΑΕΠ παραμένουν εκτός τραπεζικού συστήματος.

● Η ίδια έκθεση χαρακτηρίζει την αντιμετώπιση αυτού του όγκου ιδιωτικού χρέους ως μία από τις μεγαλύτερες εκκρεμότητες της ελληνικής οικονομίας και σημειώνει ότι η πρόοδος είναι αργή.

4. Τα funds και οι αποδόσεις-ρεκόρ

● Δάνεια (junior και mezzanine) ονομαστικής αξίας περίπου 36 δισ. ευρώ εντάχθηκαν στον «Ηρακλή» και αποκτήθηκαν από funds με τίμημα περίπου 1,5 δισ. ευρώ. Στο 4% της αξίας τους δηλαδή.

● Σύμφωνα με αναφορά του Θ. Πετραλιά κατά τη συζήτηση επίκαιρης ερώτησης του Ν. Παππά (ΣΥΡΙΖΑ-Π.Σ.), αποσκοπούν σε εισπράξεις 35 δισ., οι οποίες κατά 21 δισ. είναι εγγυημένες για τις τράπεζες. Αρα τα funds αποσκοπούν στην είσπραξη 14 δισ. για δάνεια στα οποία έχουν «επενδύσει» 1,5 δισ. Συνεπώς αποσκοπούν σε ΔΕΚΑΠΛΑΣΙΑΣΜΟ της επένδυσής τους (ROI).

5. Χρηματοδότηση για λίγους, αποκλεισμός για τους πολλούς

● Από τα περίπου 30 δισ. ευρώ νέας πιστωτικής επέκτασης την περίοδο 2021-2025, τα 26,8 δισ. ευρώ (88%) κατευθύνθηκαν στις μεγάλες επιχειρήσεις. Μόλις 3,8 δισ. ευρώ (12%) κατευθύνθηκαν στις μικρομεσαίες επιχειρήσεις.

● Οι κατά Στουρνάρα 700.000 μικρές και μεσαίες επιχειρήσεις δεν θα χρηματοδοτηθούν από τις τράπεζες.

● Η στεγαστική πίστη συνέχισε να συρρικνώνεται παρά τη στεγαστική κρίση (σωρευτική πιστωτική συρρίκνωση 4,1 δισ. στην πενταετία).

● Ελεύθεροι επαγγελματίες και αγρότες παραμένουν ουσιαστικά αποκλεισμένοι από την τραπεζική χρηματοδότηση.

6. Ενα τραπεζικό σύστημα που δεν στηρίζει την οικονομία

● Οι ελληνικές τράπεζες καταγράφουν τον χαμηλότερο λόγο δανείων προς καταθέσεις στην ευρωζώνη: 62% έναντι 93,4% του ευρωπαϊκού μέσου όρου.

● Διατηρούν από τα μεγαλύτερα περιθώρια επιτοκίων μεταξύ καταθέσεων και δανείων στην ευρωζώνη.

● Το 75% των συνολικών εσόδων τους προέρχεται από καθαρά έσοδα τόκων έναντι 56% στην ευρωζώνη.

7. Τραπεζική ευημερία – κοινωνική ασφυξία

● Οι συστημικές τράπεζες κατέγραψαν κέρδη 16,7 δισ. ευρώ την τελευταία τετραετία.

● Τα έσοδα από προμήθειες έχουν αυξηθεί κατά 98% από το 2018.

● Τα επιτόκια για νοικοκυριά και μικρές επιχειρήσεις παραμένουν σταθερά υψηλότερα από τον μέσο όρο της ευρωζώνης επιβαρύνοντας το κόστος δανεισμού και την ανταγωνιστικότητα της οικονομίας.

● Οι ελληνικές τράπεζες έχουν την 3η διαφορά επιτοκίων μεταξύ καταθέσεων & δανείων στην ευρωζώνη με 2,7% έναντι 1,5% της ευρωζώνης.

● Τα πιστωτικά ιδρύματα στην Ελλάδα είναι τελευταία στην ευρωζώνη σε λόγο δανείων – καταθέσεων στο Q1 2026 με 62%, ενώ ο μέσος όρος της ευρωζώνης είναι 93,4%.

● Τα καθαρά έσοδα από τόκους (NII) των τραπεζών της ευρωζώνης είναι το 56% του συνόλου των εσόδων τους, ενώ στην Ελλάδα είναι στο 75%.

Η κοινωνική διάσταση της κρίσης

Σύμφωνα με τη Eurostat, το 42,4% του πληθυσμού στην Ελλάδα εμφανίζει ληξιπρόθεσμες υποχρεώσεις σε στεγαστικά δάνεια, ενοίκια ή λογαριασμούς κοινής ωφέλειας. Ο αντίστοιχος μέσος όρος στην Ευρωπαϊκή Ενωση είναι μόλις 9,2%. Πρόκειται για ποσοστό σχεδόν πέντε φορές υψηλότερο από τον ευρωπαϊκό μέσο όρο. Το αντίστοιχο ποσοστό του 2019 ήταν μικρότερο, στο 41,4%.

Σημειώνεται ότι 500.000 και πλέον συμπολίτες μας έχουν περισσότερα ληξιπρόθεσμα σε δάνεια, λογαριασμούς και ενοίκια από το 2020 και το 2021 στo peak της κρίσης του Covid.

![Με το… δεξί η Σάκκαρη στο Athens Open [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Sakkari-1-320x213.jpg)