Κινδυνεύεις να χάσεις το υποθηκευμένο σου σπίτι, ανεξάρτητα από το εάν αδυνατείς να ρυθμίσεις το χρέος ή έχεις πέσει θύμα αυθαιρεσιών εταιρείας διαχείρισης κόκκινων δανείων, και το τελευταίο πράγμα που θες είναι να δεις μπροστά σου τον επίδοξο αγοραστή; Και όμως, οι servicers ζητούν πλέον το ακίνητο προς πλειστηριασμό να καθίσταται επισκέψιμο πριν από τη διεξαγωγή του, με στόχο να αυξηθούν οι πλειοδότες, παραγνωρίζοντας τα ηθικά και νομικά κωλύματα.

Πρόκειται για μία από τις αρνητικές ειδήσεις του χθεσινού 4ου Real Estate Conferance του Capital.gr και του Forbes στο Μέγαρο Μουσικής, έξω από το οποίο διαμαρτυρήθηκαν μέλη της Ενωτικής Πρωτοβουλίας κατά των Πλειστηριασμών. Τα στοιχεία της συλλογικότητας, που παρουσιάζουμε παρακάτω, δίνουν δραματική υπόσταση σε μία από τις πολλαπλές όψεις της κερδοσκοπίας στην αγορά ακινήτων, οι οποίες αναπτύχθηκαν σε ομιλίες του συνεδρίου.

Ο Κ. Πιερρακάκης

Από την πλευρά του ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κυριάκος Πιερρακάκης, εστίασε στην ανάγκη ενίσχυσης του οικιστικού αποθέματος, παρότι αυτό δεν αρκεί για να αντιμετωπιστεί το ζήτημα, χωρίς ένα θεσμικό πλέγμα προστασίας του δικαιώματος στη στέγη. Ωστόσο, όπως αναμενόταν, υπεραμύνθηκε των αποτυχημένων κυβερνητικών προγραμμάτων, όπως το «Σπίτι μου», που ευνόησαν την τόνωση της ζήτησης, και ψευδεπίγραφων στεγαστικών πρωτοβουλιών, όπως η κοινωνική «αντιπαροχή», που στοχεύουν στην αύξηση της προσφοράς προς όφελος του ιδιωτικού κεφαλαίου.

Στο πάνελ για το ιδιωτικό χρέος τέθηκαν πάγιες αξιώσεις της Ενωσης Εταιρειών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις, που διαχειρίζονται 80 δισ. κόκκινων δανείων. Για ορισμένες συνεχίζεται η πίεση στην κυβέρνηση, άλλες έχουν γίνει δεκτές, όπως η ηλεκτρονική πλατφόρμα για υποχρεωτικό επαναπροσδιορισμό των εκκρεμών υποθέσεων στη Δικαιοσύνη. Η σχετική πλατφόρμα αναμένεται να ενεργοποιηθεί από το υπουργείο Δικαιοσύνης μέσα στο καλοκαίρι, προκειμένου να επισπευστούν οι εκδικάσεις των αιτήσεων κατά κατακυρωτικών εκθέσεων – το βασικό ένδικο όπλο για την ακύρωση ενός πλειστηριασμού.

Ως μεγάλη «μεταρρύθμιση» τη χαρακτήρισε ο CEO της Cepal Group, Θεόδωρος Αθανασόπουλος. Αν και παραδέχτηκε τις υπεραισιόδοξες προβλέψεις των bussiness plans των τραπεζών ως προς τη ρευστοποίηση των τιτλοποιήσεων στο πρόγραμμα «Ηρακλής», ο ίδιος κινδυνολόγησε υποστηρίζοντας πως οι χρονοβόρες νομικές διαδικασίες έχουν φέρει πάνω από 50% υστέρηση στα έσοδα και πως, αν συνεχιστούν οι σημερινοί ρυθμοί πλειστηριασμών, ενδέχεται να δημιουργηθεί ζήτημα δημόσιου χρέους σε μια δεκαετία. Αντίθετα, είπε, τα επιχειρηματικά δάνεια μικρών, μεσαίων και μεγάλων επιχειρήσεων αποδίδουν για δύο λόγους: οι βιώσιμες εταιρείες εξυπηρετούν τις οφειλές, ενώ οι υποθέσεις με κτίρια (από αποθήκες μέχρι ξενοδοχεία) μη βιώσιμων «εκτελούνται» γρήγορα.

Τα κλειστά ακίνητα

Ο διευθύνων σύμβουλος της doValue, Τάσος Πανούσης, τάχθηκε κατά της μακροχρόνιας ενοικίασης, παρότι ο ανυλοποίητος εδώ και έξι χρόνια Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων προβλέπει ακριβώς αυτό για δανειολήπτες που δεν κατάφεραν να ρυθμίσουν τα ληξιπρόθεσμα χρέη. Ο CEO επανέλαβε το σταθερό αίτημα στο οικονομικό επιτελείο να ελαφρυνθούν από τα τεχνικά και νομικά βάρη τα περίπου 15.000 κλειστά ακίνητα servicers και τραπεζών, προτείνοντας αυτή τη φορά ο νέος αγοραστής να αναλαμβάνει την τακτοποίηση και στο μεσοδιάστημα να μένει μέσα.

Μιλώντας για μια «βιομηχανικής κλίμακας» ακίνητη περιουσία που διαχειρίζονται οι servicers, η Αλεξάνδρα Φατσέα από την Intrum ισχυρίστηκε ότι η μεγιστοποίηση του κέρδους από τις ανακτήσεις προέρχεται από συναινετικές διαδικασίες ρύθμισης, αλλά τόνισε την ανάγκη «να διακρίνεις γρήγορα ότι δεν θα αποδώσουν για να πας στην αξιοποίηση του ακινήτου».

Κοινός τόπος όλων, η προώθηση της επιδίωξης των επενδυτών των χαρτοφυλακίων για όσο το δυνατόν αμεσότερες εισπράξεις από την όσο το δυνατόν γρηγορότερη διοχέτευση των εκπλειστηριασμένων ακινήτων στην αγορά.

Σύμφωνα με τον Βασίλη Πάτρα, διευθυντή Ανάπτυξης της Landea, όπου μπορεί κανείς να πάρει σπίτι από πλειστηριασμό, οι εισπράξεις αυτές πέρυσι ξεπέρασαν στο 1,1 δισ. ευρώ, καθώς κάθε χρόνο αγοράζονται 10.000 εκπλειστηριασμένα διαμερίσματα. Οπως είπε, κατά 82% στην περιφέρεια αγοράζονται στην αρχική τους τιμή, με το ποσοστό αυτό να πέφτει στο 67% σε Αττική και Θεσσαλονίκη.

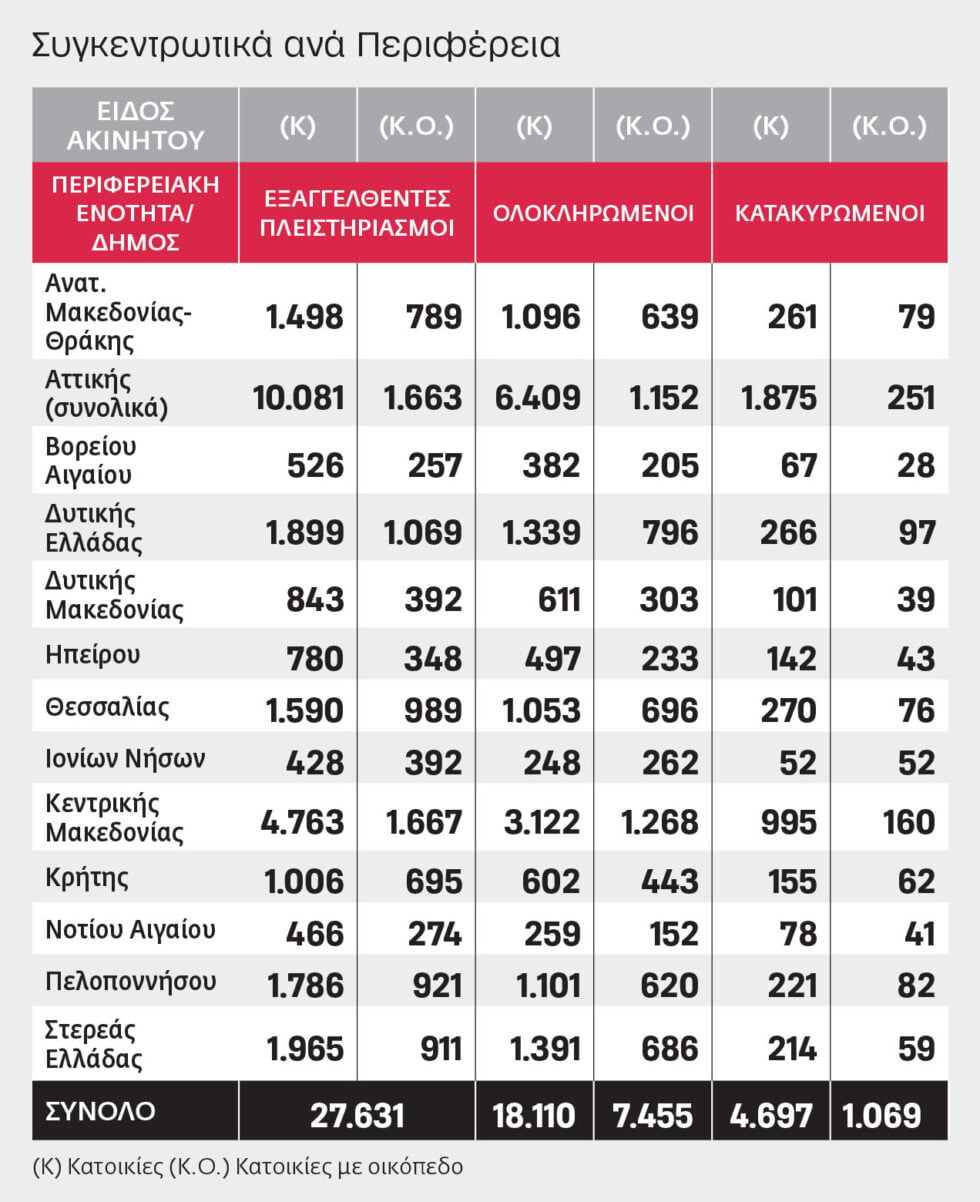

Η γεωγραφία των πλειστηριασμών

Στην Αττική οι περισσότερες εκποιήσεις κατοικιών σύμφωνα με τα στοιχεία της Ενωτικής Πρωτοβουλίας κατά των Πλειστηριασμών, με την Κεντρική Μακεδονία στη δεύτερη θέση

Σύμφωνα με ανάλυση του Παρατηρητήριου Πλειστηριασμών της Ενωτικής Πρωτοβουλίας κατά των Πλειστηριασμών, στο μεγαλύτερο λεκανοπέδιο της χώρας καταγράφηκαν 7.561 από τους 25.565 ολοκληρωμένους πλειστηριασμούς κατοικιών και κατοικιών με οικόπεδο το 2025. Ο Δήμος Αθηναίων εμφανίζει τους περισσότερους ολοκληρωμένους πλειστηριασμούς κατοικιών (1.173) και ακολουθούν οι Δήμοι σε Πειραιά (340), Νίκαια-Αγ. Ιωάννη Ρέντη (295), Περιστέρι (270), Αχαρνές (258) και Κερατσίνι-Δραπετσώνα (191).

Η γεωγραφία των περιοχών με το εντονότερο πρόβλημα πλειστηριασμών επιβεβαιώνει παράλληλα πως η πίεση δεν περιορίζεται στα μεγάλα αστικά κέντρα. Η Κεντρική Μακεδονία είναι η δεύτερη «θερμή ζώνη» με 3.122 ολοκληρωμένους πλειστηριασμούς, ενώ και η Στερεά Ελλάδα εμφανίζει υψηλή δραστηριότητα σε σχέση με το μέγεθός της με 1.391 ολοκληρωμένους πλειστηριασμούς, ξεπερνώντας ακόμα και μεγαλύτερες περιφέρειες πληθυσμιακά. Η Δυτική Ελλάδα και η Θεσσαλία έχουν επίσης μεγάλα νούμερα, 1.339 και 1.053, αντίστοιχα.

Μια άκρως προβληματική εικόνα για την πρωτεύουσα περιγράφει η Τόνια Κατερίνη, αρχιτέκτων-μηχανικός, μέλος της Διοικούσας του Τεχνικού Επιμελητηρίου Ελλάδος και της Ενωτικής Πρωτοβουλίας κατά των Πλειστηριασμών. Οπως αναφέρει, τα τελευταία χρόνια το Παρατηρητήριο έχει διαπιστώσει ότι το 65% των πλειστηριασμών ήταν ακινήτων χαμηλής αξίας –κάτω από 150.000 ευρώ– που μπορούσαν εύκολα να αξιοποιηθούν εμπορικά, σε φτηνές περιοχές, προς «εξευγενισμό».

Μια άκρως προβληματική εικόνα για την πρωτεύουσα περιγράφει η Τόνια Κατερίνη, αρχιτέκτων-μηχανικός, μέλος της Διοικούσας του Τεχνικού Επιμελητηρίου Ελλάδος και της Ενωτικής Πρωτοβουλίας κατά των Πλειστηριασμών. Οπως αναφέρει, τα τελευταία χρόνια το Παρατηρητήριο έχει διαπιστώσει ότι το 65% των πλειστηριασμών ήταν ακινήτων χαμηλής αξίας –κάτω από 150.000 ευρώ– που μπορούσαν εύκολα να αξιοποιηθούν εμπορικά, σε φτηνές περιοχές, προς «εξευγενισμό».

«Δηλαδή, πάρα πολλά ακίνητα δεξιά και αριστερά από την Πατησίων, τα Κάτω Πατήσια και την Κυψέλη και έπειτα πιο κάτω στα Σεπόλια, στον Αγιο Νικόλαο και σε αυτές τις περιοχές. Αυτό δείχνει τις επιλογές των ακινήτων, που βγαίνουν στο σφυρί – δεν έχει να κάνει κυρίως με το ύψος του δανείου ή με την κατάσταση στον οφειλέτη, αλλά κυρίως με το ποια ακίνητα βάζουν στο στόχαστρο οι servicers και τα funds» σχολιάζει.

Επικερδής «αξιοποίηση»

Σε ό,τι αφορά το διπλά επικερδές μοντέλο για τις servicers που διαχειρίζονται δάνεια από τις τιτλοποιήσεις των τραπεζών για λογαριασμό των funds, η κ. Κατερίνη αναφέρει τα εξής: «Οι ίδιες servicers έχουν φτιάξει εταιρείες real estate, που αγοράζουν και χτυπούν ακίνητα στους πλειστηριασμούς. Χαρακτηριστικό είναι πως επιλέγουν τα ακίνητα που τους ενδιαφέρουν, αν δεν υπάρχει άλλος υπερθεματιστής. Τα χτυπάνε ήδη, ώστε να έχουν μετά την ευκαιρία να τα προσφέρουν στην αγορά με πολύ σημαντικό όφελος».

«Τα τελευταία χρόνια το 65% των πλειστηριασμών αφορά ακίνητα χαμηλής αξίας –κάτω από 150.000 ευρώ– σε φτηνές περιοχές»

Τόνια Κατερίνη αρχιτέκτων-μηχανικός

Επίσης, σημειώνει πως ο πολυδιαφημισμένος εξωδικαστικός μηχανισμός δίνει τη δυνατότητα στις εταιρείες να μην αποδέχονται την πρόταση του συστήματος, την ώρα που είναι υποχρεωτικό για να ρυθμίσει ο οφειλέτης. Μιλώντας για τα εμπόδια στην καταγραφή του φαινομένου, η κ. Κατερίνη ανέφερε την τροποποίηση στην πλατφόρμα eauction.gr το 2026, «ώστε να εξαφανίζονται τα στοιχεία του οφειλέτη μετά την περάτωση του πλειστηριασμού, με αποτέλεσμα να δυσκολεύει πολύ η εξαγωγή συμπερασμάτων για τις ολοκληρωμένες διαδικασίες. Πρέπει να είσαι σε επιφυλακή κάθε μέρα. Αυτό το κάνουν, προφανώς, για να μην έχουμε στοιχεία και για να μην μπορούμε να ερχόμαστε σε επαφή με αυτούς που ξεσπιτώθηκαν».

Ανεβάζουν τις τιμές

Ο πρόεδρος του Πανελλαδικού Δικτύου E-Real Estates, Θέμης Μπάκας, σημειώνει πως η παρακολούθηση της εξέλιξης των πλειστηριασμών αποτελεί ένα χρήσιμο εργαλείο ανάλυσης για την κατανόηση της πορείας της αγοράς ακινήτων, συμβάλλοντας στη διαμόρφωση μιας πιο ολοκληρωμένης εικόνας για τη λειτουργία της οικονομίας σε πραγματικούς όρους.

«Η περιορισμένη ανανέωση του οικιστικού αποθέματος και η δέσμευση ακινήτων σε χαρτοφυλάκια έχουν δημιουργήσει συνθήκες τεχνητής έλλειψης, συμβάλλοντας στην άνοδο των τιμών και των ενοικίων», αναφέρει, για να προσθέσει τις παρακάτω βασικές δομικές αλλαγές στην αγορά ακινήτων από την κρίση των κόκκινων δανείων:

● Πολλά ακίνητα που πέρασαν σε επενδυτικά χαρτοφυλάκια δεν επανήλθαν άμεσα στην αγορά, περιορίζοντας την προσφορά.

● Η απώλεια κατοικιών μέσω πλειστηριασμών και η δυσκολία πρόσβασης σε στεγαστικά δάνεια οδήγησαν σε μείωση του ποσοστού ιδιοκατοίκησης.

● Οι τράπεζες υιοθέτησαν αυστηρότερα κριτήρια χορήγησης στεγαστικών δανείων, περιορίζοντας την πρόσβαση των νοικοκυριών στη χρηματοδότηση.

● Η πώληση χαρτοφυλακίων κόκκινων δανείων οδήγησε στη μεταφορά μεγάλου αριθμού ακινήτων σε επενδυτικά κεφάλαια και εταιρείες διαχείρισης απαιτήσεων.

● Η ελληνική αγορά, η οποία βασιζόταν στη διάχυτη μικροϊδιοκτησία, άρχισε να μεταβαίνει σε μεγαλύτερη συγκέντρωση ιδιοκτησίας σε επενδυτές.

● Η διαδικασία εκκαθάρισης των κόκκινων δανείων οδήγησε σε αύξηση των πλειστηριασμών ακινήτων.

● Η δυσκολία αγοράς κατοικίας αύξησε τη ζήτηση για μίσθωση, που σε συνδυασμό με την περιορισμένη προσφορά οδήγησε σε σημαντική άνοδο των ενοικίων.

● Τα distressed χαρτοφυλάκια αποτέλεσαν σημαντική επενδυτική ευκαιρία για διεθνή funds.

● Η κρίση οδήγησε σε σημαντική μείωση της κατασκευαστικής δραστηριότητας για αρκετά χρόνια.

● Η ελληνική κτηματαγορά μετατοπίζεται σταδιακά από ένα μοντέλο ευρείας μικροϊδιοκτησίας σε ένα πιο συγκεντρωμένο, επενδυτικό μοντέλο.