«Απ’ τα ψηλά στα χαμηλά κι απ’ τα πολλά στα λίγα…» Το γνωστό λαϊκό άσμα με τη φωνή του Στέλιου Καζαντζίδη, σε μουσική Απόστολου Καλδάρα και στίχους Ευτυχίας Παπαγιαννοπούλου, θα έλεγε κανείς ότι ταιριάζει γάντι στον κλάδο της διαφήμισης. Από τα δυσθεώρητα ύψη της προηγούμενης 15ετίας, καταβαραθρώθηκε τα τελευταία χρόνια της κρίσης, αλλά φαίνεται ότι πλέον διαφαίνονται τα πρώτα σημάδια ανάκαμψης.

Κι αυτά σε έναν κλάδο στον οποίο υπήρξαν απολύσεις, πτωχεύσεις, λουκέτα, αναδιαρθρώσεις, συμπράξεις και πάει λέγοντας και ο οποίος αναζητεί νέα επίπεδα ισορροπίας σε ένα εξαιρετικά δυσμενές περιβάλλον.

Σε πρόσφατη μελέτη της διεύθυνσης οικονομικών μελετών της Icap Group καταγράφονται οι τελευταίες εξελίξεις στον συγκεκριμένο κλάδο, στον οποίο όπως σημειώνεται περιλαμβάνονται εταιρείες διαφημιστικές, αγοράς και προγραμματισμού χώρου–χρόνου (Media Specialists), εκμετάλλευσης υπαίθριων μέσων διαφήμισης (Outdoor) καθώς και κινηματογραφικής διαφήμισης (Screen Advertising).

Οι περισσότερες από τις επιχειρήσεις του κλάδου ασχολούνται αποκλειστικά με τις εξεταζόμενες υπηρεσίες, ενώ μικρότερος αριθμός δραστηριοποιείται και σε άλλους τομείς, όπως προώθηση πωλήσεων, δημόσιες σχέσεις κ.λπ. Ο συντάκτης της μελέτης Νίκος Ταβουλάρης, consultant στη διεύθυνση οικονομικών μελετών της ICAP Group, επισημαίνει ότι η διαφημιστική αγορά κινήθηκε ανοδικά από το 1999 έως και το 2008.

«Η οικονομική ύφεση που έπληξε τη χώρα από το 2009 και έπειτα δεν θα μπορούσε να αφήσει ανεπηρέαστη την εγχώρια διαφημιστική αγορά. Ο κλάδος υπέστη πολύ μεγάλη καθίζηση και την τετραετία (2009-2012) απώλεσε σχεδόν τα 2/3 της αξίας του. Αποτέλεσμα της δραματικής συρρίκνωσης του κλάδου ήταν πτώχευση αρκετών εταιρειών που δεν μπόρεσαν να αντεπεξέλθουν στις νέες συνθήκες που διαμορφώθηκαν».

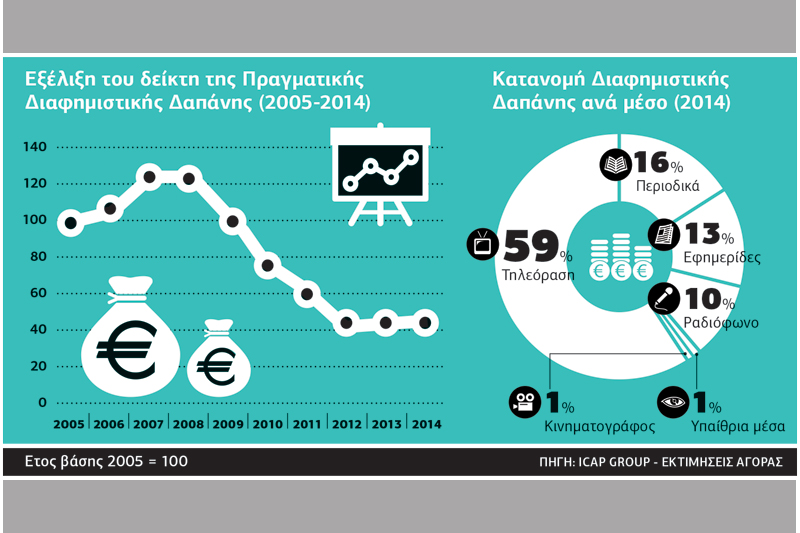

Χαρακτηριστικά είναι όσα αναφέρει ο Ιάκωβος Κατακουζηνός, senior manager οικονομικών μελετών, ο οποίος τονίζει ότι η πραγματική διαφημιστική δαπάνη μειώθηκε με μέσο ετήσιο ρυθμό μεταβολής -24,3% την περίοδο 2008-2012. «Το 2013 σταθεροποιήθηκε και παρουσίασε μικρή ετήσια άνοδο 0,8%, ενώ το 2014 η άνοδος ήταν μεγαλύτερη και διαμορφώθηκε στο 4,0% περίπου».

Η τηλεόραση το 2014 απορρόφησε το 58,5% της συνολικής διαφημιστικής δαπάνης, με τα περιοδικά να ακολουθούν (16,3%) και τις εφημερίδες στο 13,3%. «Το ραδιόφωνο εκτιμάται ότι απορρόφησε το 9,6%. Δεδομένων των δύσκολων οικονομικών συνθηκών που επικράτησαν στην ελληνική οικονομία το 2015, η ανοδική τάση που εμφάνισε η αγορά αποδυναμώθηκε».

Σύμφωνα με όσα σημειώνονται στη μελέτη από την επεξεργασία των ισολογισμών 29 διαφημιστικών εταιρειών, παρατηρείται ότι το σύνολο του ενεργητικού τους μειώθηκε κατά 2,62% το 2014 (σε σύγκριση με το 2013), ενώ αύξηση κατά 4,8% κατέγραψαν τα ίδια κεφάλαια.

Οι συνολικές τους πωλήσεις αυξήθηκαν κατά 2,75% και τα μικτά κέρδη κατά 5,8%. «Παρά την αύξηση των λειτουργικών εξόδων (4,2%) το λειτουργικό και το τελικό καθαρό αποτέλεσμα βελτιώθηκαν δραστικά το 2014 σε σχέση με το 2013 (90,75% και 69,93%, αντίστοιχα). Από τις 29 επιχειρήσεις του δείγματος, 20 ήταν κερδοφόρες το 2014».

Το περιθώριο μικτού κέρδους πάντως την πενταετία 2010-2014 στο σύνολο του δείγματος των διαφημιστικών εταιρειών κινήθηκε πτωτικά. Μεγάλες αυξομειώσεις παρουσίασαν οι υπόλοιποι τρεις δείκτες κερδοφορίας (περιθώριο: λειτουργικού κέρδους, καθαρού κέρδους και καθαρού κέρδους EBITDA), που παρά την αισθητή βελτίωσή τους το 2013, το 2014 διαμορφώθηκαν σε αρνητικές τιμές.

Στις εταιρείες media specialists, βάσει δείγματος 20 εταιρειών, το σύνολο του ενεργητικού τους αυξήθηκε κατά 9,8% το 2014 (σύγκριση με 2013), ενώ τα συνολικά ίδια κεφάλαια αυξήθηκαν κατά 41,9%. Οι συνολικές πωλήσεις τους βελτιώθηκαν κατά 14% ενώ τα μικτά κέρδη τους αυξήθηκαν κατά 19,2% την ίδια περίοδο. «Τόσο το λειτουργικό (+400%) όσο και το τελικό καθαρό αποτέλεσμα (+257%) βελτιώθηκαν εντυπωσιακά το τελευταίο έτος.

Επίσης, τα κέρδη EBITDA υπερδιπλασιάστηκαν το 2014 σε σχέση με το προηγούμενο έτος. Από τις 20 εταιρείες του δείγματος, 18 ήταν κερδοφόρες το 2014». Το μέσο ετήσιο περιθώριο μικτού κέρδους του συνόλου των επιχειρήσεων του δείγματος βελτιώθηκε την πενταετία 2010-2014. Σημαντικές αυξομειώσεις παρουσίασαν οι υπόλοιποι 3 δείκτες κερδοφορίας (περιθώριο λειτουργικού κέρδους, περιθώριο καθαρού κέρδους και περιθώριο καθαρού κέρδους EBITDA) ωστόσο, το 2014 διαμορφώθηκαν σε θετικό έδαφος.

![Ο Αλέξης Τσίπρας στην κηδεία του Νάσου Αθανασίου [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/06/6990656-320x213.jpg)

![Συγκίνηση στην κηδεία του Νάσου Αθανασίου: Τελευταίο αντίο από συναδέλφους, συγγενείς και φίλους [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/06/MixCollage-04-Jun-2026-03-59-PM-970-320x213.jpg)