Το φθινόπωρο του 2021, όταν ο πληθωρισμός άρχισε τη μεγάλη ανάβαση για να ξεπεράσει μέσα στο 2022 το 10%, τα στελέχη της κυβέρνησης (και όχι μόνο, αλλά και οι κυβερνήσεις και οι υπεύθυνοι χάραξης πολιτικής διεθνώς) διακήρυσσαν με βεβαιότητα ότι πρόκειται για προσωρινή διαταραχή. Ολοι γνωρίζουμε ότι η συνέχεια τους διέψευσε πανηγυρικά.

Τους τελευταίους μήνες, από την αρχή του χρόνου, αλλά πιο εμφατικά το τρίμηνο Απριλίου-Ιουνίου, ο πληθωρισμός δείχνει σημάδια επίμονης ανάκαμψης.

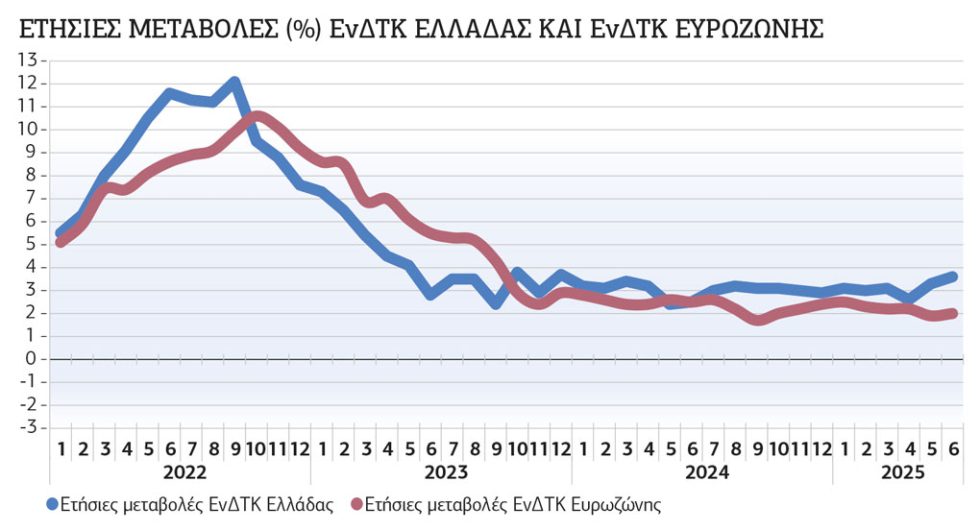

Τόσο ο εθνικός Δείκτης Τιμών Καταναλωτή (ΔΤΚ) όσο και ο Εναρμονισμένος (ΕνΔΤΚ) ανεβαίνουν μήνα με τον μήνα, φτάνοντας τον Ιούνιο ο πρώτος μια ανάσα από το 3% (2,8%) και ο δεύτερος ξεπερνώντας το 3,5% (3,6%). Το σημαντικότερο όμως είναι ότι αποκλίνουν συστηματικά από την πορεία του πληθωρισμού στην ευρωζώνη, με την απόκλιση να μεγαλώνει επίσης μήνα με τον μήνα (βλέπε σχετικό γράφημα).

Τούτων δοθέντων, το ερώτημα που τίθεται είναι το εξής: Είμαστε μπροστά σε μια νέα πληθωριστική έξαρση;

Τουρισμός και ενέργεια

Οι χθεσινές ανακοινώσεις της ΕΛΣΤΑΤ για τον ΔΤΚ και τον ΕνΔΤΚ επιβεβαίωσαν τη βεβαιότητα για νέα αύξηση του πληθωρισμού. Σε ετήσια βάση, ο Εναρμονισμένος Δείκτης αυξήθηκε στο 3,6% (όσο ακριβώς και η προσωρινή εκτίμηση της Eurostat στις αρχές του μήνα) και ο εθνικός δείκτης αυξήθηκε στο 2,8%.

Πρόκειται για συνδυασμό αυξήσεων που προκαλούν πλέον σοβαρή ανησυχία. Πολύ περισσότερο όταν είναι γνωστό πως η ακρίβεια στο «καλάθι του λαϊκού νοικοκυριού» είναι υπερδιπλάσια του εθνικού ΔΤΚ. Πράγματι, οι μεγαλύτερες αυξήσεις σε επιμέρους δείκτες αφορούν αγαθά και υπηρεσίες μαζικής λαϊκής κατανάλωσης (βλέπε παρατιθέμενους πίνακες).

Οπως φαίνεται από τους πίνακες, οι βασικές συνιστώσες της αύξησης του πληθωρισμού τον Ιούνιο έχουν σχέση με τις τιμές της ενέργειας και με κατηγορίες που επηρεάζονται από την αυξημένη ζήτηση αγαθών και υπηρεσιών λόγω του μαζικού τουριστικού ρεύματος (εξωτερική ζήτηση).

Οσον αφορά την ενέργεια (αύξηση ηλεκτρισμού 23,1%), προφανώς επηρεάζει η μεγάλη αύξηση της ζήτησης λόγω καλοκαιριού (καύσωνας), αλλά υπάρχουν παράγοντες που ασκούν μονιμότερη επίδραση, όπως η αύξηση της τιμής του φυσικού αερίου, καθώς η Ευρώπη προμηθεύεται ακριβό υγροποιημένο φυσικό αέριο (κυρίως από τις ΗΠΑ) σε αντικατάσταση του φτηνού ρωσικού.

Από την άλλη, ο τουρισμός αυξάνει γενικά τη ζήτηση προϊόντων και υπηρεσιών, ιδιαίτερα όμως αυξάνει τα ενοίκια, το πακέτο διακοπών, την εστίαση και τα ξενοδοχεία, τα ροφήματα κ.λπ.

Η ανατιμητική πίεση των δύο βασικών μοχλών (τουρισμός και ενέργεια) διαχέεται και δημιουργεί συνολική δυναμική ανατιμήσεων, που επεκτείνεται και στα τρόφιμα (θεμελιώδης κατηγορία στο «καλάθι του νοικοκυριού»).

Η επιπόλαιη αισιοδοξία μπροστά στον κίνδυνο νέας πληθωριστικής έξαρσης βασίζεται στο επιχείρημα ότι το «2025 δεν είναι 2021». Ασφαλώς οι διαφορές μεταξύ των δύο συγκυριών είναι πολλές. Ωστόσο, οι προκλήσεις (όπως συνηθίζουν να λένε οργανισμοί όπως το ΔΝΤ, ο ΟΟΣΑ, η ΕΚΤ κ.λπ.) είναι και σήμερα μεγάλες. Μπορεί στην Ελλάδα ο τουρισμός, αλλά και η ακριβότερη ενέργεια σε σχέση με την Κεντρική και Βόρεια Ευρώπη να λειτουργούν σαν πολλαπλασιαστές, αλλά και η διεθνής συγκυρία δεν εξελίσσεται ευνοϊκά. Αφ’ ενός η οριστικοποίηση των δασμών από τις ΗΠΑ και των πιθανών αντιμέτρων από τους θιγόμενους και αφ’ ετέρου η γεωπολιτική αστάθεια που επηρεάζει τις τιμές της ενέργειας, δεν δίνουν καθησυχαστικές υποσχέσεις για το μέλλον.

![Σοκ στη Λάρισα: Κρατούσε όμηρο την πρώην σύζυγό του με τσεκούρι και βενζίνη – Μετέδιδε ζωντανά στο facebook [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/05/astynomia-320x213.jpg)

![Ο εφιάλτης στη Βενεζουέλα μεγαλώνει: Εκατόμβη νεκρών μετά τους φονικούς σεισμούς – Δεκάδες χιλιάδες οι αγνοούμενοι στα συντρίμμια [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/06/8105310-320x213.jpg)