Οι μεγάλοι της διύλισης και εμπορίας καυσίμων απέρριψαν τα πρώτα σχόλια της νέας κανονιστικής παρέμβασης από την Επιτροπή Ανταγωνισμού για ολιγοπώλιο, επικαλούμενοι στοιχεία για περιφερειακό και διεθνή ανταγωνισμό, με βάση και στοιχεία για εισαγωγές καυσίμων, οι οποίες πάντως παραμένουν αποτρεπτικές για τις μικρομεσαίες εταιρείες εμπορίας.

Στην περσινή διαβούλευση -στοιχεία της οποίας δημοσιοποιούνται «ανωνυμοποιημένα»- η «εταιρεία 1» (εκτιμάται ότι αναφέρεται στην HelleniQ Energy/ΕΛΠΕ) σημειώνει τη διαθέσιμη αποθηκευτική δυναμικότητα στις εταιρείες εμπορίας και κυρίως στα διυλιστήρια, «την οποία οποιοσδήποτε εισαγωγέας μπορεί να αξιοποιήσει έναντι εύλογου ανταλλάγματος», ενώ υπολογίζει το μεταφορικό κόστος για εισαγωγές στα επίπεδα των 16-17 δολαρίων ΗΠΑ/μετρικό τόνο. Επισημαίνει όμως ότι «τυχόν αύξηση των εισαγωγών δεν θα επηρεάσει τις τιμές των τελικών προϊόντων και την ευημερία των καταναλωτών, αλλά θα μειώσει τις πωλήσεις των εταιρειών διύλισης, τα κέρδη τους και ενδεχομένως θα οδηγήσει σε μείωση των επενδύσεων που βρίσκονται σε αξιόλογο επίπεδο, συμβάλλοντας έτσι στη μείωση της ευημερίας» – πρακτικά, παραδέχεται ότι υπάρχει πρόβλημα ανταγωνισμού.

Από την πλευρά της η «εταιρεία 2» (η… άλλη εταιρεία διύλισης) σημειώνει ότι δεν υφίστανται νομικά εμπόδια για την πραγματοποίηση εισαγωγών πετρελαιοειδών προϊόντων στην Ελλάδα, «ωστόσο υφίστανται ορισμένοι οικονομικοί κίνδυνοι και συναφή κόστη, όπως η ύπαρξη και λειτουργία αποθηκευτικών χώρων, η διαθεσιμότητα του απαραίτητου κεφαλαίου για την αγορά του προϊόντος δεδομένων των περιορισμένων πιστώσεων για την πραγματοποίηση εισαγωγών και την απαίτηση προπληρωμής των φορτίων, έναντι της τουλάχιστον δεκαπενθήμερης πίστωσης που δίνουν τα εγχώρια διυλιστήρια, η έκθεση σε ρίσκο μεταβολής τιμών από την ημερομηνία αγοράς του φορτίου έως την ανάλωσή του και λοιπά έξοδα, όπως ενδεικτικά και όχι περιοριστικά, έξοδα demurrages (σταλίες πλοίων)».

Επειδή όμως εισαγωγές πραγματοποιούν κατά κύριο λόγο οι θυγατρικές των εταιρειών διύλισης (και μόνο δύο ανεξάρτητες μη καθετοποιημένες εταιρείες εμπορίας), όλα αυτά μικρή σημασία έχουν. Μάλιστα, επειδή οι δύο μη καθετοποιημένες εταιρείες εμπορίας που πραγματοποιούν εισαγωγές, πραγματοποιούν και σημαντικό ύψος εξαγωγών, οι καθαρές εισαγωγές είναι ακόμα πιο περιορισμένες. Με βάση τα διαθέσιμα στοιχεία, το ποσοστό των εισαγωγών προς το σύνολο των εγχώριων πωλήσεων ανέρχεται σε αμελητέα επίπεδα (κάτω του 3,5%) τόσο για την αμόλυβδη βενζίνη όσο και για το πετρέλαιο θέρμανσης και σε σχετικά χαμηλά επίπεδα για το πετρέλαιο κίνησης. Το ποσοστό των εισαγωγών προς τις συνολικές εγχώριες πωλήσεις των μη καθετοποιημένων εταιρειών κυμαίνεται για την περίοδο 2019-2022 σε 15-20%, ωστόσο το ποσοστό των εξαγωγών προς το σύνολο των εγχώριων πωλήσεων στο πετρέλαιο κίνησης είναι σημαντικά υψηλότερο και κυμαίνεται σε 42-70% περίπου, υποδεικνύοντας ότι σημαντικό -ή και όλο το- μέρος των εισαγωγών διοχετεύεται… προς το εξωτερικό. Λογικά η Επιτροπή Ανταγωνισμού θεωρεί ότι οι εισαγωγές στην Ελλάδα -ιδίως από τις μη καθετοποιημένες εταιρείες- είναι αμελητέες και στα επίπεδα αυτά δεν μπορούν να ασκήσουν ανταγωνιστική πίεση στις εταιρείες διύλισης.

Κατά την «Εταιρεία 3», η υποχρεωτική τήρηση των αποθεμάτων ασφαλείας, από τις εταιρείες εμπορίας πετρελαιοειδών, καθιστά αδύνατη την προμήθεια καυσίμων από άλλα διυλιστήρια πλην των ελληνικών. Επιπλέον επισημαίνει ότι πολύ συχνά τα διυλιστήρια δεν μπορούν να τροφοδοτήσουν την εσωτερική αγορά με τις απαιτούμενες ποσότητες, με αποτέλεσμα η τήρηση των αποθεμάτων ασφαλείας να μην εξυπηρετεί παρά μόνο το μονοπωλιακό ενδιαφέρον των διυλιστηρίων. Η «Εταιρεία 3» σημειώνει ότι η άρση της υποχρέωσης τήρησης αποθεμάτων (ή ακόμα και οποιαδήποτε παρέμβαση προς μείωση των απαιτήσεων του σχετικού νόμου), έτσι ώστε να είναι εφικτή η εισαγωγή καυσίμων από το εξωτερικό, θα βοηθήσει στον υγιή ανταγωνισμό μεταξύ των διυλιστηρίων και παράλληλα θα ενισχύσει την ενεργειακή ασφάλεια.

Υψηλότερο κόστος

Γενικά εταιρείες που συμμετείχαν στη διαβούλευση σημειώνουν ότι «τυχόν ορισμός εταιρείας που θα έχει ως αποκλειστικό σκοπό τη λειτουργία δεξαμενών και τη διαχείριση των αποθεμάτων ασφαλείας θα οδηγήσει σε υψηλότερα επίπεδα του κόστους τήρησης αποθεμάτων ασφαλείας, σε σχέση με τα υφιστάμενα, δεδομένου ότι δεν θα υπάρχει δυνατότητα συναξιοποίησης των συναφών αποθεμάτων, αποθηκευτικών χώρων και κοστολογικών στοιχείων με άλλη δραστηριότητά της».

Σημειώνεται πάντως ότι μέχρι σήμερα τα ΕΛΠΕ -και για ιστορικούς λόγους- κρατούν αποθέματα ασφαλείας μεγαλύτερα των νομοθετικά αναγκαίων.

Για να μην ανοίξουμε πρόσθετη τρύπα κερδοσκοπίας από τα αποθέματα ασφαλείας, είναι φανερό ότι μόνο με κρατική ομπρέλα μπορεί να προκύψει ένα ανταγωνιστικό κόστος διατήρησης αποθεμάτων για να διευκολυνθούν ανταγωνιστικές εισαγωγές καυσίμων, αφού πρέπει να κινητοποιηθούν κεφάλαια κίνησης της τάξης των 5+ δισ. ευρώ για αποθέματα ασφαλείας ενός τριμήνου (οι υποδομές υπάρχουν), κυρίως ως κεφάλαιο κίνησης για την αξία των αποθεμάτων – κι αυτό μπορεί να προέλθει ή από το Πρόγραμμα Δημοσίων Επενδύσεων ή από δανεισμό. Είναι σημαντικό η διαχείριση ενός τέτοιου φορέα, με επιχειρησιακό ρυθμιστικό ρόλο, να παραμείνει υπό κρατικό έλεγχο, ως αντίβαρο στην έλλειψη ανταγωνισμού που είναι εμφανής, για να εξασφαλίσει ισότιμη πρόσβαση. Εκεί βρίσκεται η διαφορά της κοινωνικής από την φιλελεύθερη πολιτική (με ρυθμιστή την αγορά ή τους… φίλους), π.χ. με έναν φορέα όπως ο ΔΑΠΕΠ, με επιχειρησιακό ρυθμιστικό ρόλο που παραμένει κρατικός.

Προκύπτει πάντως ότι οι εταιρείες εμπορίας προμηθεύτηκαν βενζίνη αμόλυβδη 95 και πετρέλαιο θέρμανσης κατά το εξεταζόμενο διάστημα σχεδόν αποκλειστικά από τα εγχώρια διυλιστήρια, δεδομένου ότι το ύψος των εισαγωγών αντίστοιχων προϊόντων ήταν περιορισμένο.

Ο μικρός βαθμός εισαγωγών βενζίνης δεν αποτέλεσε μοχλό ανταγωνιστικής πίεσης για τις εγχώριες εταιρείες διύλισης, παρότι η εικόνα είναι λίγο διαφορετική όσον αφορά το πετρέλαιο κίνησης. Υπολογίζεται ότι το σύνολο των ετήσιων εισαγωγών σε πετρέλαιο κίνησης από τις 9 εταιρείες εμπορίας κάλυψε ποσοστά που κυμάνθηκαν μεταξύ 30% και 45% των συνολικών ετήσιων πωλήσεών τους κατ’ όγκον (συμπεριλαμβανομένων εγχώριων πωλήσεων και… εξαγωγών). Μονο δύο εταιρείες (CETRACORE-JETOIL και CORAL) φαίνεται να καλύπτουν το σύνολο σχεδόν των πωλήσεών τους στην εγχώρια αγορά μέσω εισαγωγών.

Οι ετήσιες εξαγωγές από εταιρείες εμπορίας σε αμόλυβδη βενζίνη 95 οκτανίων και πετρέλαιο θέρμανσης ήταν σχετικά περιορισμένες (15-25% επί των συνολικών πωλήσεων, εγχώριων και εξαγωγών, αθροιστικά από τις 9 εξεταζόμενες εταιρείες), ενώ στο πετρέλαιο κίνησης διαμορφώθηκαν σε υψηλότερα επίπεδα, καλύπτοντας ποσοστά 25-35% (ως προς τις συνολικές πωλήσεις αθροιστικά από τις 9 εξεταζόμενες εταιρείες).

Οι ακριβότεροι στη γειτονιά

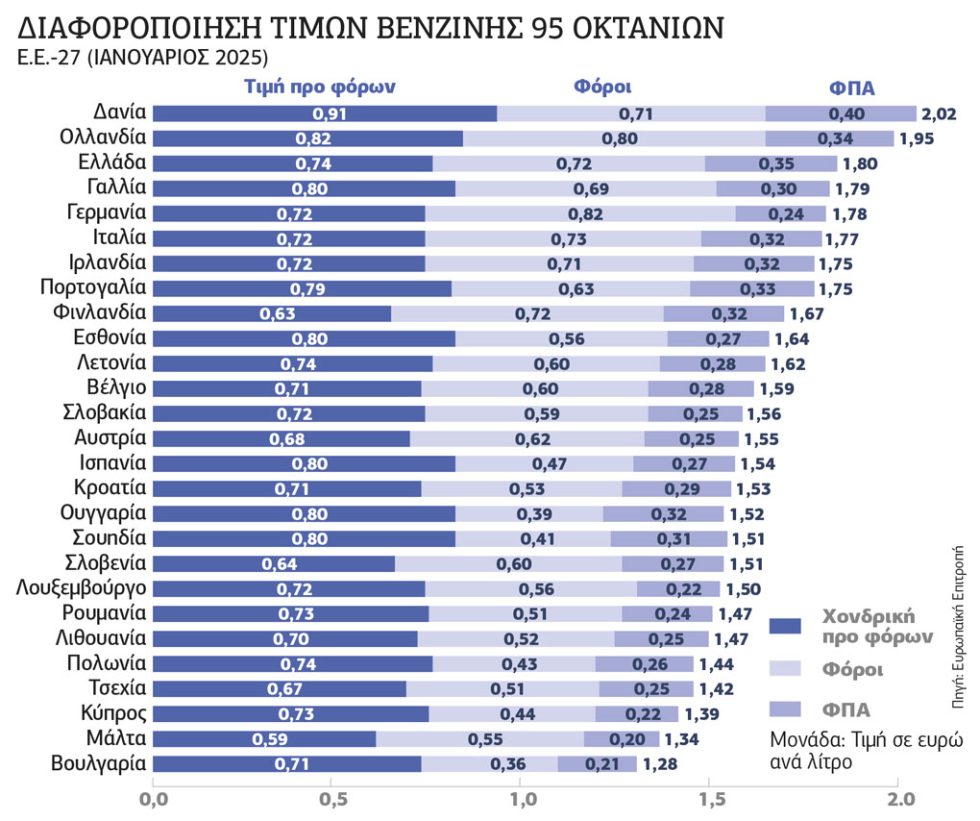

Με δεδομένη τη γενική χαμηλότερη της ελληνικής αγοράς τιμή που γίνονται οι εξαγωγές διυλισμένων καυσίμων σε τρίτες χώρες, λόγω του… διεθνούς ανταγωνισμού, προκύπτουν ενδείξεις για μειωμένο ανταγωνισμό στην ελληνική αγορά. Η πρόσφατη έκθεση του Fuels Europe, καταγράφει σημαντικές αποκλίσεις σε σχέση με άλλες χώρες της ευρύτερης «EAST MED» περιοχής. Η προ φόρων μέση χονδρική τιμή αμόλυβδης βενζίνης 95 οκτανίων στην Ελλάδα είναι ακριβότερη κατά τουλάχιστον 2 σεντς ανά λίτρο από την Ιταλία, κατά ένα σεντς από την Κύπρο (αγοράζει κυρίως από την Ελλάδα και λιγότερο από Ισραήλ και Αίγυπτο), κατά 3 σεντς από τη Βουλγαρία και την Κροατία, κατα 10 σεντς από τη Σλοβενία και κατά… 15 σεντς από τη Μάλτα. Ακόμη και ένα σεντς στη μέση τιμή προκαλεί γιγανιαίες διαφορές στα 13,9 εκατ. τόνους ετήσιας παραγωγής των ελληνικών διυλιστηρίων και δείχνει τη βασική πηγή της κερδοσκοπίας και των υπερκερδών που καταγράφονται τα τελευταία χρόνια.

![Νορβηγία: Πάνω από 100 σπίτια κάηκαν από πυρκαγιά – Εκατοντάδες κάτοικοι έφυγαν από τα σπίτια τους [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Norway-fotia-320x213.jpg)

![Τροχαίο στην Πανεπιστημίου: Η στιγμή που το τρόλεϊ πέφτε πάνω στο λεωφορείο [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/trolei-panepistimiou-320x213.jpg)

![Κίνα: Τουλάχιστον 8 νεκροί και 34 αγνοούμενοι σε κατολίσθηση [εικόνες – βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/8173318-320x213.jpg)

![Η πρώτη μεγάλη έξοδος του καλοκαιριού: Χιλιάδες φεύγουν από τα λιμάνια – Στο «κόκκινο» ο οδικές έξοδοι της Αθήνας [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/taxidia-320x213.jpg)

![Βριλήσσια: Συγκλόνισε ο 66χρονος μετά την επίθεση σκύλου – «Όρμηξε και έπνιξε το ζωάκι μου» [βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/skylos-vrilissia-320x213.jpg)

![Εύκολα η Σάκκαρη στα ημιτελικά του Athens Open [εικόνες-βίντεο]](https://www.efsyn.gr/wp-content/uploads/2026/07/Sakkari-3-320x213.jpg)