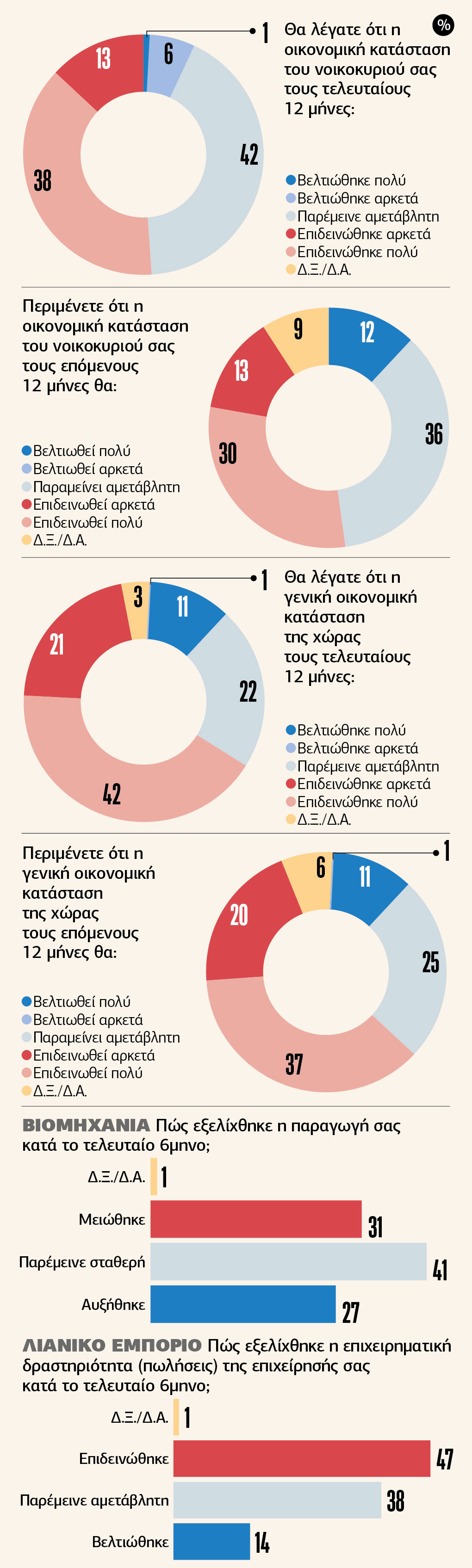

Ακρίβεια που επιμένει ακάθεκτη και αυξημένο λειτουργικό κόστος επιχειρήσεων καταγράφει μεταξύ άλλων η περιοδική έρευνα «Βαρόμετρο» του Εμπορικού και Βιομηχανικού Επιμελητηρίου Θεσσαλονίκης που διεξήχθη τον Μάρτιο. Η στασιμότητα που παρατηρείται από τις αρχές του 2023 οφείλεται κυρίως στην παγιωμένη αίσθηση ακρίβειας στο ρεύμα και την ενέργεια.

Η έρευνα έγινε το δεύτερο 15νθήμερο του Μαρτίου 2025 από την εταιρεία Palmos Analysis σε δείγμα 800 επιχειρήσεων και 700 καταναλωτών. Σύμφωνα με τα αποτελέσματα, ο Δείκτης Καταναλωτικής Εμπιστοσύνης στον νομό Θεσσαλονίκης παρουσίασε μικρή βελτίωση, διαμορφούμενος στις -31 μονάδες (έναντι -35 τον Σεπτέμβριο του 2024), αλλά παρά την ελαφρά αυτή άνοδο οι καταναλωτές εξακολουθούν να διακατέχονται από απαισιοδοξία. Αιτία, η παγιωμένη αίσθηση ακρίβειας στο ρεύμα και στην ενέργεια.

Το 60% των νοικοκυριών χαρακτηρίζει τους λογαριασμούς ρεύματος υψηλούς και αναφέρει ότι δυσκολεύεται στην αποπληρωμή τους (σταθερό ποσοστό σε σχέση με τον Σεπτέμβριο του 2024), ενώ αντίστοιχο ποσοστό (58%) δηλώνεται και για τους λογαριασμούς θέρμανσης. Την ίδια ώρα, ανακάμπτει ο προβληματισμός για περαιτέρω αύξηση των τιμών το επόμενο δωδεκάμηνο. Θετικότερες, αν και συγκρατημένες, είναι οι εκτιμήσεις για την ανεργία, με το 20% να αναμένει μείωση (έναντι 17% τον Σεπτέμβριο 2024).

Σύμφωνα με το «Βαρόμετρο» του ΕΒΕΘ, το επιχειρηματικό κλίμα παρουσιάζει μικτή εικόνα, με διαφοροποιήσεις ανάλογα με τον τομέα δραστηριότητας:

? ΒΙΟΜΗΧΑΝΙΑ: Ο Δείκτης Επιχειρηματικών Προσδοκιών υποχώρησε ελαφρά στις -5 μονάδες (από -3). Καταγράφεται επιδείνωση στις εκτιμήσεις για την παραγωγή του τελευταίου εξαμήνου, αλλά σταθεροποίηση των προσδοκιών για το επόμενο. Σημαντική επιδείνωση παρατηρείται στις εκτιμήσεις για τις εξαγωγές (+14 από +30), πιθανώς αντικατοπτρίζοντας ανησυχίες για εξωτερικούς παράγοντες όπως οι δασμοί. Οι κυριότεροι περιοριστικοί παράγοντες παραμένουν οι χρηματοοικονομικοί περιορισμοί (44%) και η έλλειψη εργατικού δυναμικού (40%).

? ΥΠΗΡΕΣΙΕΣ: Ο δείκτης παραμένει σε θετικό έδαφος (+15), αν και χαμηλότερα από το προηγούμενο εξάμηνο (+20). Ενώ η τρέχουσα κατάσταση αξιολογείται αρνητικότερα, οι προσδοκίες για τη ζήτηση (+32) και την απασχόληση (+18) το επόμενο εξάμηνο είναι ιδιαίτερα θετικές, με τον δείκτη απασχόλησης να φτάνει στο υψηλότερο επίπεδο ιστορικά.

? ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟ: Ο δείκτης κατέγραψε σημαντική πτώση και πέρασε σε αρνητικό έδαφος (-7 από +1). Η εξέλιξη αυτή οφείλεται κυρίως στην απότομη επιδείνωση των πωλήσεων του προηγούμενου εξαμήνου (-32 από +1). Ωστόσο, οι προσδοκίες για τις πωλήσεις (+19 από +3) και τις παραγγελίες (+5 από -13) το επόμενο εξάμηνο ενισχύονται σημαντικά.

? ΚΑΤΑΣΚΕΥΕΣ: Ο δείκτης παραμένει σε θετικό έδαφος (+6), ελαφρώς χαμηλότερα από το +9 του Σεπτεμβρίου 2024, αλλά κοντά στα υψηλότερα ιστορικά επίπεδα. Οι εκτιμήσεις για τη δραστηριότητα του προηγούμενου εξαμήνου παραμένουν υψηλές (+26). Η έλλειψη εργατικού δυναμικού αναδεικνύεται πλέον κυρίαρχος περιοριστικός παράγοντας, καθώς αναφέρεται από το 71% των επιχειρήσεων του κλάδου (έναντι 59% προηγουμένως).

Βασικές προκλήσεις

Πέρα από τις επιμέρους τάσεις, η έρευνα αναδεικνύει οριζόντια ζητήματα. Για τις επιχειρήσεις, το υψηλό κόστος φορολογίας παραμένει το Νο 1 πρόβλημα (44%), ακολουθούμενο από το κόστος ενέργειας/καυσίμων (29%), το κόστος πρώτων υλών (23%) και τη γραφειοκρατία (17%). Αξιοσημείωτη είναι η αυξανόμενη αναφορά στο υψηλό εργατικό κόστος (22% συνολικά) και η κυριαρχία της έλλειψης εργατικού δυναμικού ως βασικού εμποδίου, ιδίως στις κατασκευές και τη βιομηχανία.

Η έρευνα, αυτή τη φορά, περιελάμβανε και ad hoc ερωτήσεις:

? ΜΕΤΡΟ ΘΕΣΣΑΛΟΝΙΚΗΣ: Περίπου 1 στους 3 κατοίκους (32%) το χρησιμοποιεί (με ποσοστό 48% στους κατοίκους του Δήμου Θεσσαλονίκης και 63% στις ηλικίες 16-29), ενώ υψηλή ικανοποίηση από τη χρήση του δηλώνει το 65% («Πολύ» ή «Αρκετά»). Η λειτουργία του έχει οδηγήσει το 16% να χρησιμοποιεί λιγότερο το Ι.Χ. και άλλο 16% λιγότερο τα λεωφορεία. Οι επιχειρήσεις έχουν ανάμεικτες απόψεις για τον αντίκτυπό του στις αγορές (34% θεωρεί ότι ενίσχυσε το κέντρο αλλά αποδυνάμωσε τις περιφερειακές).

? FlyOver: Οι επιπτώσεις από τις εργασίες κατασκευής γίνονται λιγότερο αισθητές, ένδειξη προσαρμογής. Το 39% των καταναλωτών (από 45%) και το 47% των επιχειρήσεων (σημαντική μείωση κατά 26 μονάδες) αναφέρουν αρνητικό αντίκτυπο.

? ΕΠΕΝΔΥΤΙΚΑ ΠΡΟΓΡΑΜΜΑΤΑ: Το 29% των επιχειρήσεων συμμετείχε σε επιχορηγούμενα προγράμματα την τελευταία 5ετία, με το 64% να δηλώνει «Πολύ» ή «Αρκετά» ικανοποιημένο.

Ωστόσο, το 63% των επιχειρήσεων προτιμά τα έμμεσα φορολογικά κίνητρα έναντι των άμεσων επιχορηγήσεων (29%).

Συμπερασματικά το «Βαρόμετρο» του Μαρτίου 2025 δείχνει μια οικονομία στη Θεσσαλονίκη που προσπαθεί να βρει σταθερό έδαφος, αλλά εξακολουθεί να αντιμετωπίζει σημαντικές και επίμονες προκλήσεις.

Η ακρίβεια συνεχίζει ακάθεκτη να πιέζει τα νοικοκυριά, παρά τα μέτρα που διαφημίζει από καιρού εις καιρόν η κυβέρνηση, ενώ οι επιχειρήσεις παλεύουν με το υψηλό λειτουργικό κόστος και την ολοένα πιο έντονη έλλειψη εξειδικευμένου προσωπικού. Παράλληλα, διαφαίνεται μια προσαρμοστικότητα στις νέες συνθήκες που διαμορφώνονται από μεγάλα έργα υποδομής.

![Αλβανία: Κλιμακώνονται οι διαδηλώσεις κατά της επένδυσης-μαμούθ του γαμπρού του Τραμπ [εικόνες]](https://www.efsyn.gr/wp-content/uploads/2026/06/AP26154642754132-320x213.jpg)