Από αυτόν τον μήνα ξεκινά το «κούρεμα» σε μισθούς και συντάξεις για φορολογούμενους με ετήσιο εισόδημα πάνω από 30.000 ευρώ λόγω εφαρμογής της αυξημένης ειδικής εισφοράς αλληλεγγύης.

Η αύξηση έως και 186% στους συντελεστές του «χαρατσιού» οδηγεί σε μεγαλύτερες κρατήσεις φόρου που κάνει σε μηνιαία βάση η Εφορία. Η αύξηση στους συντελεστές έχει αναδρομική ισχύ, από την 1η Ιανουαρίου 2015, ωστόσο οι επιβαρύνσεις θα έρθουν για τους φορολογούμενους σε δύο δόσεις.

Το πρώτο σοκ των αυξημένων συντελεστών θα το υποστούν με την εκκαθάριση της μισθοδοσίας Ιουλίου (αν δεν έχει γίνει ακόμα) ή Αυγούστου και το δεύτερο θα έρθει το 2016, με την εκκαθάριση των φορολογικών δηλώσεων.

Η γενική γραμματέας Δημοσίων Εσόδων Κ. Σαββαΐδου, ερμηνεύοντας τις διατάξεις του νόμου 4334/2015 με τις οποίες αυξήθηκε η έκτακτη εισφορά για όσους έχουν εισοδήματα άνω των 30.000 ευρώ, επέλεξε να σπάσει την επιβάρυνση σε δύο δόσεις.

Ετσι με εγκύκλιό της διευκρινίζει ότι, παρ’ ότι η αύξηση της έκτακτης εισφοράς ισχύει από την 1η Ιανουαρίου 2015 και μετά, επειδή ο νόμος δημοσιεύτηκε στις 16 Ιουλίου, από αυτή την ημερομηνία και μετά θα αρχίσει να παρακρατείται η αυξημένη εισφορά.

Συνεπώς η παρακράτηση με τους αυξημένους συντελεστές ειδικής εισφοράς αλληλεγγύης διενεργείται για μισθοδοσίες που εκκαθαρίζονται από τις 16 Ιουλίου και μετά. Τα αναδρομικά… της αυξημένης εισφοράς αλληλεγγύης θα υπολογιστούν με την εκκαθάριση των φορολογικών δηλώσεων που θα υποβληθούν το 2016.

Ετσι οι μισθωτοί του ιδιωτικού τομέα που πληρώνονται… στην ώρα τους και έχουν ετήσια εισοδήματα άνω των 30.000 ευρώ θα δουν τις αποδοχές τους να μειώνονται από αυτόν τον μήνα, ενώ για τους δημόσιους υπαλλήλους και τους συνταξιούχους η αυξημένη παρακράτηση της ειδικής εισφοράς αλληλεγγύης θα φανεί στις αποδοχές του Σεπτεμβρίου.

Σε κάθε περίπτωση η παρακράτηση της αυξημένης εισφοράς αλληλεγγύης ισχύει από τις 16 Ιουλίου και μετά.

Με την αύξηση της ειδικής εισφοράς αλληλεγγύης:

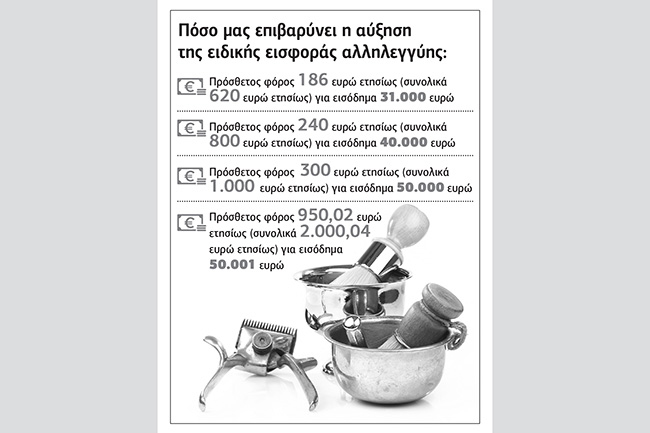

■ Μισθωτός με ετήσιο εισόδημα 31.000 ευρώ θα επιβαρυνθεί με επιπλέον φόρο 186 ευρώ ετησίως ή 13 ευρώ τον μήνα (συνολικά 620 ευρώ ετησίως).

■ Φορολογούμενος με ετήσιο εισόδημα 40.000 ευρώ θα επιβαρυνθεί με επιπλέον φόρο 240 ευρώ ετησίως ή 17 ευρώ τον μήνα (συνολικά 800 ευρώ ετησίως).

■ Φορολογούμενος με ετήσιο εισόδημα 50.000 ευρώ θα επιβαρυνθεί με έξτρα φόρο 300 ευρώ ετησίως ή 21 ευρώ τον μήνα (συνολικά 1.000 ευρώ ετησίως).

■ Φορολογούμενος με ετήσιο εισόδημα 50.001 ευρώ θα επιβαρυνθεί με έξτρα φόρο 950,02 ευρώ ετησίως ή 79,17 ευρώ τον μήνα (συνολικά 2.000,04 ευρώ ετησίως).

Τα κλιμάκια

Η νέα κλίμακα της έκτακτης εισφοράς, η οποία ψηφίστηκε από τη Βουλή, διατηρεί αμετάβλητους τους συντελεστές για εισοδήματα από 12.000 έως 30.000 ευρώ, αλλά από τα 50.000 ευρώ και πάνω οι συντελεστές έχουν αυξηθεί σημαντικά. Για την επιβολή της εισφοράς λαμβάνεται υπόψη το ετήσιο συνολικό καθαρό ατομικό εισόδημα, πραγματικό ή τεκμαρτό, φορολογούμενο ή απαλλασσόμενο του φυσικού προσώπου ή σχολάζουσας κληρονομιάς.

Η έκτακτη εισφορά επιβάλλεται στο συνολικό εισόδημα με τους εξής συντελεστές:

■ 0,7% για εισοδήματα από 12.001 έως 20.000 ευρώ

■ 1,4% για εισοδήματα από 20.001 έως 30.000 ευρώ

■ 2% (από 1,4%) για εισοδήματα από 30.001 έως 50.000 ευρώ

■ 4% ( από 2,1%) για εισοδήματα από 50.001 έως 100.000 ευρώ

■ 6% ( από 2,8%) για εισοδήματα από 100.001 έως 500.000 ευρώ και

■ 8% ( από 2,8%) για εισοδήματα από 500.001 ευρώ και πάνω.

Αξίζει να σημειωθεί ότι κατά τη διάρκεια των διαπραγματεύσεων οι δανειστές ζήτησαν τη θέσπιση ενιαίου συντελεστή 6% για εισοδήματα άνω των 50.000 ευρώ.