Δειλά δειλά ανοίγει η αγορά στεγαστικών δανείων, που φυσικά σε τίποτα δεν θυμίζει τις προ 2010 εποχές. Για τρεις κυρίως λόγους:

- Πρώτον, οι τράπεζες είναι πολύ πιο αυστηρές για να μη βρεθούν αντιμέτωπες με νέα γενιά «κόκκινων» δανείων.

- Δεύτερον, οι εν δυνάμει δανειολήπτες, ακόμα κι όταν πληρούν τα κριτήρια, είναι πολύ πιο επιφυλακτικοί για ψυχολογικούς λόγους.

- Τρίτον, καμία τράπεζα δεν χρηματοδοτεί πια στο 100% την αγορά ακινήτου, όπως στο παρελθόν που συχνά στο στεγαστικό προσετίθετο ένα επισκευαστικό κι ένα καταναλωτικό, για να συμπληρωθεί το ποσό αγοράς.

Αυτό σημαίνει ότι πρόσβαση σε δανεισμό για την αγορά κατοικίας έχουν μόνο όσοι έχουν επαρκείς αποταμιεύσεις, ώστε να καλύψουν το 25%-30% του τιμήματος. Και φυσικά η μηνιαία δόση του δανείου πρέπει να αντιστοιχεί στο 30%-40% του μηνιαίου εισοδήματός τους. Ακόμη κι αν ο δανειολήπτης βρίσκεται στα «μαύρα κατάστιχα» του «Τειρεσία» δεν είναι βέβαιο ότι θα «κοπεί», καθώς εξετάζεται το εύρος και η χρονική διάρκεια της καθυστέρησης, όπως εξηγούν τραπεζικά στελέχη.

Παρά τους περιορισμούς, ενδιαφέρον υπάρχει, καθώς, πέραν της προς τα πάνω «διόρθωσης» τιμών μετά την καταβαράθρωσή τους την περίοδο της κρίσης, υπάρχουν ευκαιρίες. Ταυτόχρονα, τα ενοίκια ανεβαίνουν στα αστικά κέντρα ελέω Airbnb, «χρυσής βίζας» και… Κινέζων, στις φοιτητουπόλεις η εύρεση στέγης είναι θέμα τύχης και, τελικά, σε αρκετές περιπτώσεις είναι οικονομικότερο να έχεις σπιτονοικοκύρη την τράπεζα.

Η αγορά ακινήτων, λοιπόν, βρίσκεται σε άνοδο, τα επιτόκια είναι χαμηλά και η κυβέρνηση αλλάζει το φορολογικό πλαίσιο για τα ακίνητα, προσβλέποντας στη συνέργεια και των τραπεζών.

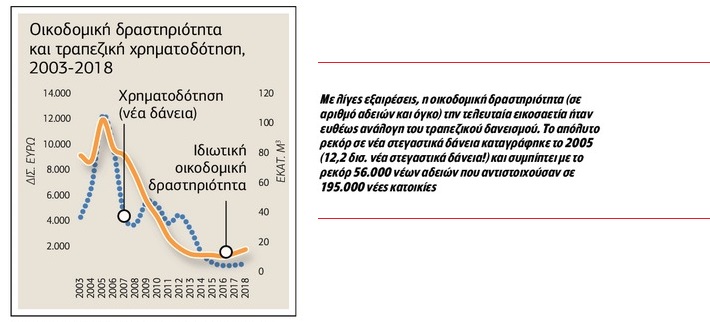

Ωστόσο, η στεγαστική πολιτική των τραπεζών δεν είναι οριζόντια. Προωθούνται εξατομικευμένα προϊόντα, ανάλογα με το προφίλ του δανειολήπτη. Στελέχη της αγοράς προβλέπουν ότι το 2019 θα κλείσει με 8.000 νέα στεγαστικά δάνεια ύψους 500 εκατ., δηλαδή με μέσο ύψος δανείου περίπου 65.000 ευρώ. Αν και ασήμαντο ποσό σε σχέση με τα 57,5 δισ. υπολοίπου στεγαστικών δανείων που κατέχουν οι τράπεζες, τα νέα δάνεια αυξήθηκαν 43% μεταξύ 2016-2018, και φέτος θα αυξηθούν κατά 30%.

Είναι χαρακτηριστικό ότι, πριν ακόμα βγει στο «αέρα» η καμπάνια της Eurobank για τα νέα στεγαστικά, υποψήφιοι δανειολήπτες έδειξαν ενδιαφέρον για δάνεια με σταθερή μηνιαία δόση –δηλαδή σταθερού επιτοκίου– σε όλη τη διάρκειά τους, μέχρι και 30 έτη, που προσφέρουν οικονομική και ψυχολογική ασφάλεια.

Η χρηματοδότηση μπορεί να φτάσει το 80% της εμπορικής αξίας του ακινήτου, ενώ δεν υπάρχει πέναλτι πρόωρης αποπληρωμής. Για παράδειγμα, για δάνειο 100.000 ευρώ διάρκειας 30 ετών, η σταθερή δόση διαμορφώνεται στα 497 ευρώ, με όλες τις χρεώσεις (και το κόστος υποχρεωτικής ασφάλισης ακινήτου), έναντι 600 ευρώ δόσης για αντίστοιχο δάνειο πριν από μερικά χρόνια. Αντίστοιχη πολιτική ακολουθεί η Αlpha Bank, η οποία μείωσε τα στεγαστικά επιτόκια κατά 40 μονάδες βάσης, οπότε αυτά κυμαίνονται στο 3,5%-4%.

Στεγαστικά προσαρμοσμένα στις προσωπικές ανάγκες των πελατών της, με επιλογή διάρκειας αποπληρωμής και περίοδο σταθερού επιτοκίου προσφέρει και η Εθνική, ενώ απόλυτα εξατομικευμένη τιμολόγηση κάνει η Πειραιώς, με μεθοδολογία τεχνοκρατική, αφού βάσει στοιχείων του υποψήφιου δανειολήπτη (συναλλακτική συμπεριφορά, κεφάλαιο κ.λπ.) προκύπτει το προσωπικό σκορ πιστοληπτικής ικανότητας.

-320x213.jpg)