Κατά το υφιστάμενο σύστημα, από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις εξαιρούνται:

● Οι κρατήσεις υπέρ ασφαλιστικών ταμείων

● Οι ασφαλιστικές εισφορές (εργαζόμενου και εργοδότη)

● Η εφάπαξ καταβαλλόμενη παροχή στους ασφαλισμένους από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του Δημοσίου, καθώς και ΤΕΑ που έχουν συσταθεί με νόμο (για τους ασφαλισμένους και τα εξαρτώμενα μέλη αυτών).

Ως προς τη φορολογία συντάξεων και ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων, στο παρόν σύστημα, ισχύουν τα παρακάτω:

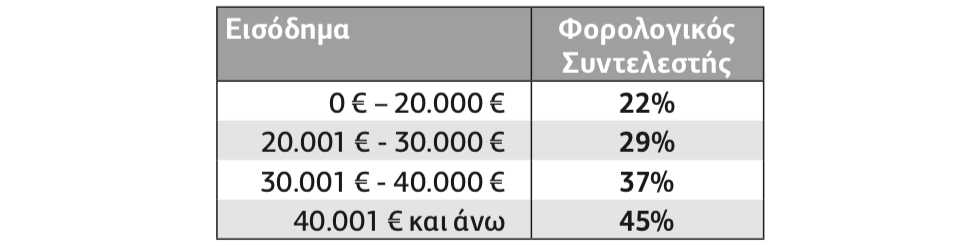

◼ Το φορολογητέο εισόδημα από συντάξεις υποβάλλεται σε φόρο, σύμφωνα με την ακόλουθη κλίμακα.

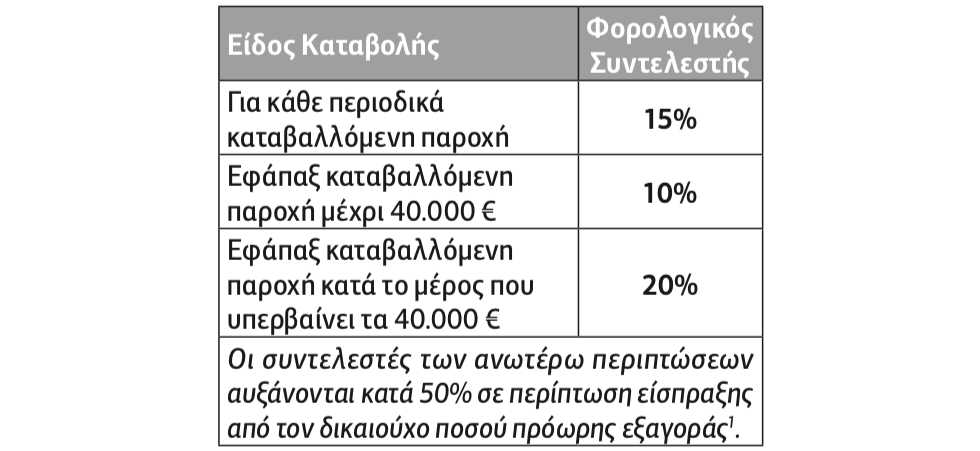

◼ Το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων φορολογείται αυτοτελώς.

Ως προς την επιβολή ειδικής εισφοράς αλληλεγγύης στα φυσικά πρόσωπα, στο παρόν σύστημα:

◼ Επιβάλλεται στα εισοδήματα άνω των 12.000 € των φυσικών προσώπων ή σχολάζουσας κληρονομιάς2.

◼ Εξαιρούνται και δεν προσμετρώνται τα εισοδήματα των προσώπων που είναι ολικώς τυφλοί, καθώς και των προσώπων που παρουσιάζουν βαριές κινητικές αναπηρίες σε ποσοστό από ογδόντα τοις εκατό (80%) και άνω, η αποζημίωση για τη λύση ή καταγγελία της εργασιακής σχέσης3.

Επί της αρχής, τα μέλη της Ο.Ε. συμφώνησαν πως οι εισφορές θα πρέπει να συνεχίσουν να εκπίπτουν του φορολογητέου εισοδήματος, ενώ εν γένει τα θέματα φορολόγησης του νέου συστήματος κεφαλαιοποιητικής επικουρικής δεν θα πρέπει να διαφοροποιηθούν σε σχέση με το υφιστάμενο.

Με δεδομένο, λοιπόν, ότι στο νέο σύστημα θα συνεχίσει να φορολογείται η παροχή, τότε οφείλει να εξασφαλισθεί πως δεν θα φορολογούνται τόσο οι εισφορές, όσο και οι αποδόσεις των επενδύσεων κατά το κτίσιμο της συνταξιοδοτικής παροχής καθ’ όλη τη φάση της συσσώρευσης. Ομοίως, διατυπώθηκαν κίνδυνοι για υπερ-φορολόγηση αναδρομικών συντάξεων.

Προκαταβολή Συνταξιοδοτικού Δικαιώματος

Δεδομένου ότι στο νέο σύστημα θα χορηγείται στον δικαιούχο μόνο επικουρική σύνταξη και όχι εφάπαξ παροχή, τότε ενδεχομένως να πρέπει να γίνουν ειδικές προβλέψεις για τη δυνατότητα λήψης προκαταβολής επί του σωρευμένου ποσού με τη θεμελίωση του συνταξιοδοτικού δικαιώματος.

Θα πρέπει να εξετασθεί πρόβλεψη για ειδική φορολόγηση για το ποσό προκαταβολής που θα δύναται να λαμβάνει ο ασφαλισμένος κατά τη φάση της θεμελίωσης του συνταξιοδοτικού δικαιώματος.

Παράλληλα, σημειώθηκε στην Ο.Ε. πως κρίσιμο στοιχείο είναι η διασφάλιση μη επιβολής εισφοράς αλληλεγγύης στο μέρος της προκαταβολής που θα δύναται να λαμβάνει ο ασφαλισμένος κατά τη θεμελίωση του συνταξιοδοτικού δικαιώματος.

Ειδικότερα όσον αφορά το ζήτημα φορολόγησης της «προκαταβολής συνταξιοδοτικού δικαιώματος», στην Ο.Ε. και προκειμένου το προαναφερόμενο ποσό να μην αποτελεί εισόδημα του έτους εντός του οποίου ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του, γεγονός που θα τον επιβάρυνε υπερβολικά, θα μπορούσε ενδεχομένως να προταθεί η αυτοτελής φορολόγησή του κατά τρόπο παρόμοιο με τον οριζόμενο στην παρ. 4 του άρθρου 15 του ν. 4172/2013, αναφορικά με το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστήριων συνταξιοδοτικών συμβολαίων ή κατά οποιονδήποτε άλλο τρόπο προκρίνει η πολιτική ηγεσία.

-320x213.jpg)